Międzynarodowy Fundusz Walutowy (IMF) raczy nas niezwykle użytecznymi danymi. Sprzedają się one w mediach nijak, więc zmarginalizowane przez opinię publiczną stają się towarem „spod lady”. Warto jednak zasięgnąć.

Dzisiejsze menu: tort z udziałami w globalnym zadłużeniu.

Kto dzisiaj nie ma długów?

Przekorna odpowiedź brzmiałaby: każdy kto ma pieniądze emitowane jako dług, ten ma dług. Czyli wszyscy posługujący się tzw. legalnym środkiem płatniczym we współczesnym świecie. Sam nie wiem ile w tym przekory, ile groteski…

Rodzi to kolejne pytanie: kto jest wierzycielem netto?

Pieniądz fiducjarny (łac. fides – wiara) – waluta niemająca oparcia w dobrach materialnych (jak np. kruszcze), której wartość ma źródło z reguły w dekretowanym prawnie monopolu w wykorzystaniu go na danym obszarze jako legalny środek płatniczy oraz na popycie generowanym przez instytucje państwowe, głównie przez pobór podatków. Wartość pieniądza fiducjarnego opiera się na zaufaniu do emitenta.

Za Wikipedią o pieniądzu jakim się posługujemy: https://pl.wikipedia.org/wiki/Pieni%C4%85dz_fiducjarny

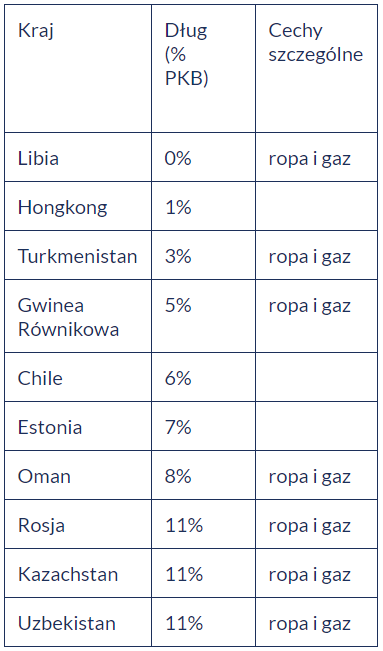

Tylko jedno ze 168 Państw.

W 2010 roku IMF opublikował raport „World Economic Outlook X 2010„, w którym zestawiono 10 krajów o najmniejszym długu publicznym w 2009 roku. Nie mam co prawda niczego bardziej aktualnego pod ręką, ale wnioski bliskie pewności wyciągają się same. Zebrano wówczas dane dotyczące 168 państw, a autora opracowania też możemy uznać za jakościowego.

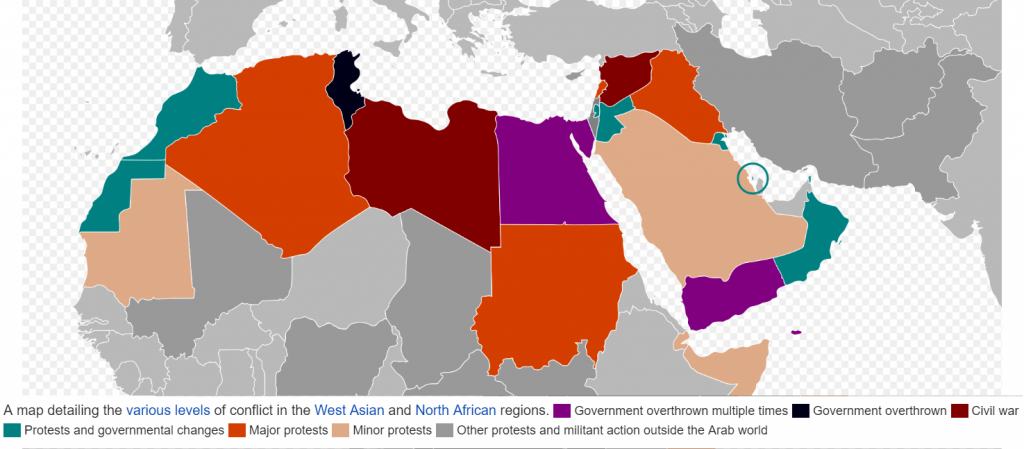

Tylko Libia… Było to prawie 10 lat temu, później zmiany były szokowe. Możnaby wiele napisać nt. serii konfliktów na Bliskim Wschodzie i krajach Afryki Północnej w dwóch pierwszych dekadach XXI wieku. Afganistan, Irak, Syria… Mało? Arabska Wiosna Ludów, która objęła 20 Państw, m.in. Egipt, Libię, Tunezję.

Interwencję wojskową pod egidą NATO przeprowadzono tylko w… Libii. W Syrii natomiast przeciwko dżihadystom wystapiła międzynarodowa koalicja pod przewodnictwem Stanów Zjednoczonych Ameryki. Nie chciałbym zbyt daleko wchodzić w kwestie polityczne, interesują mnie te gospodarcze. Wypada jednak zauważyć, że dzisiejsza ekonomia przypomina pastwisko dla owiec / krów – taki „wolny” wybieg, ale ogrodzony płotem. Grodzeniem zajmuje się włąśnie sfera polityczna.

Ciekawostką jest fakt, że w wielu z wymienionych wyżej Państw, przed interwencjami zbrojnymi i przewrotami nie funkcjonowały Banki Centralne pod nadzorem IMF.

Warto odnotować, że władzę autorytarną (jak podają media) – w czasie gdy IMF tworzył zestawienie – sprawował w Libii – Mu’ammar al-Kadafi. Zmarł, a właściwie zginął w październiku 2011 roku.

Najzdrowsza gospodarka pod względem zadłużenia według raportu IMF z 2010 roku, a może dobitniej: najbardziej niezależna, w ciągu kolejnych lat została „przeinstalowana”.

Dwie piecznie na jednym ogniu?

Jeden z barwnych aktorów polskiego teatru politycznego użył w popularnym wystąpieniu, w sejmie słów:

Ja nie twierdzę. Ja pytam.

polski polityk, któremu przytrafiło się samobójstwo

To dobry zestaw do wprowadzenia poniższej myśli. Nie twierdzę więc, pytam (zastanawiam się):

Wyłącznie w kontekście gospodarczym/monetarnym.

Abstrahując od życiorysu, ewentulanego ucisku dla ludu, warto pamiętać, że ów Libijski „dyktator” al-Kadafi był orędownikiem stworzenia/przywrócenia systemu monetarnego opartego na tzw. Złotym Dinarze (walucie wymienialnej na złoto). Tego typu „żeton” byłby realną kontrpropozycją w stosunku do walut fiducjarnych będących ewolucją tzw. Systemu z Bretton Woods (1934 r.).

W Świecie państw zadłużonych powyżej 100% PKB, istnienie jakiejkolwiek uznanej za „normalną” gospodarki posługującej się walutą opartą na kruszcu byłoby wyjątkowo niebezpiecznym porównaniem efektywności tych dwóch modeli walutowych. Używając określenia „normalną” mam na myśli gospodarkę zdolną do rynkowej wymiany dóbr, tj. nieobjętą działaniami zbrojnymi, sankcjami politycznymi lub ekonomicznymi.

Być może uwolnienie uciśnionego libijskiego ludu, tożsame z koniecznością „usunięcia” człowieka forsującego kontrarne do globalnego standardu idee były dwoma pieczeniami…

Pieczeniami, które być może nie musiały, ale na pewno mogły rumienić się wspólnie nad ogniem. Idea precednesowego, alternatywnego libijskiego systemu monetarnego (nawet w mikro skali) jest pogrzebana i niezmiennie korzystamy z chronionego przez potężne zasoby stali (w różnej formie) i ropy systemu z dolarem amerykańskim w centrum.

Nie ukrywam, chętnie, choćby w kategoriach egzotyki obejrzałbym gospodarkę posługującą się innym mechanizmem walutowym niż ten petro-stalowy. Dopóki takiej nie ma, każdy argument za i przeciw pozostanie teoretyczny.

Specyficzna cecha waluty.

Dolar nie jest technicznie lepszy od jakiejkolwiek innej fiducjarnej waluty, jego wartość wynika z czegoś bliskiego użyteczności. W tej wyobrażonej użyteczności istotną wagę ma względna stabilność. Handel wymaga warunków do przeprowadzania transakcji, m.in. płynności i podstaw do oczekiwania, że uzyskana zapłata umożliwi wykonania innych transakcji, bez konieczności poszukiwania innego „nośnika wartości”. Parametry te interesują przede wszystkim biznes.

Jakikolwiek system walutowy – obecny albo inny wyobrażony jaki mógłby zostać stworzony wymagałby ochrony, jakiegoś gwaranta stabilności lub gwaranta racjonalnej zmienności. Obecnie gwarancje te są słabnące.

Niezależność ma cenę.

W obecnym systemie monetartnym, brak zadłużenia, osiągnięty przez jakąkolwiek najmniejszą gospodarkę, stawrzałby dla niej siłę ekonomiczną. Na tyle dużą, że zdolną do unicestwienia jej samej. Nie mogłaby być to gospodarka eksportowa, ponieważ popyt na jej walutę działałby niekorzystnie dla rodzimych producentów – eksporterów. Kolejnym ogarniczeniem jest płynność, której uzyskanie w skali globalnej oznacza wejście w konflikt hegemonią USD. Cena tworzenia takiego przedsięwzięcia jest wysoka i w obecnych realiach niemal niemożliwa do udźwignięcia dla większości Państw. Ale nie dla wszystkich…

Ostatnie zdanie powyżej ma szczególne znaczenie. Nie jest bowiem tak, że nie istnieją siły naciskające na obecny konsenus walutowy. Siły te rosną, a ich marginalizacja jest podłożem potencjalnego konfliktu: conajmniej gospodarczego, ewentualnie zbrojnego.

W nowym TOP10 brak wolnych od długu.

Jak w nagłówku, według obecnych danych nie ma już na Świecie takich „kwiatków” wolnych od zadłużenia. Nie tylko białe tygrysy i pandy wymierają…

Ciekawa jest obecność Estonii i Rosji, które mają bardzo niskie poziomy zadłużenia do PKB, odpowiednio 8,40% i 13,50%. Ich obecność w TOP10 zarówno dziś jak i dekadę temu skłania conajmniej do uważniejszego obserowowania poczynań tych gospodarek. Po drugiej stronie tabeli: Japonia – 253,00% i np. USA – 105,40%.

Zjednoczeni w długu czy skazani na dług?

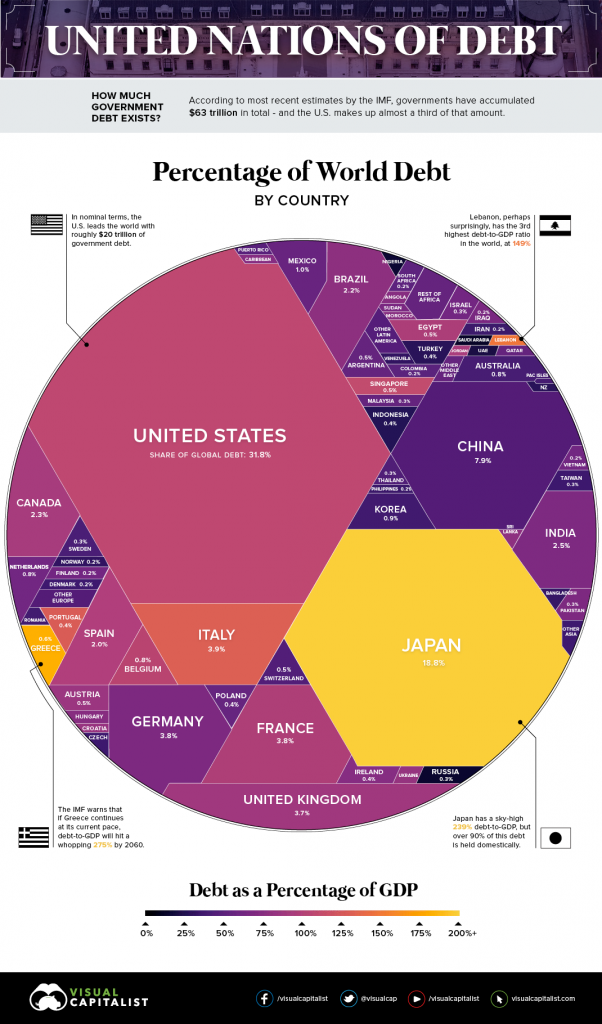

USA wraz z Japonią to 50,60% globalnego zadłużenia. Jeden i drugi przypadek jest wart szczegółowej analizy i da wiele ciekawych wniosków. Chcę jednak zwrócić uwagę na mechanizm dający olbrzymią przewagę USA:

Zaciąganie zobowiązań musi zakładać rozliczenie w określonej formie, konkretnie: walucie. Naturalnie dług generuje odsetki (z perspektywy inwestora/wierzyciela) i koszt obsługi (czyli odsetki ale widziane z perspektywy zadłużonego). Spłata obecnych poziomów zadłużenia to abstrakcja. Nowym standardem jest „deficyt budżetowy”.

Jak pisałem wcześniej, walutą wiodącą prym w międzynarodowej skali jest USD. Rola USD nie jest wynikiem działania sił natury, a pozycji wkomponowanej we współczesny system walutowy (obowiązujący od 1934 roku z późniejszymi zmianami) strzeżonej przez stal (i inne militarne metale), wojsko oraz ropę. Ceną pieniądza jest stopa procentowa, która z kolei wpływa na poziom oprocentowania długu (koszt odsetkowy). USA posiada więc prawo do emisji długu,/waluty rezerwowej, ustalania jego/jej ceny, a globalne rozliczenia dobrowolne lub przymusowe gwarantują popyt na USD.

W rezultacie powstaje napięta sytuacja, w której jedno z państw zaopatruje pozostałych w walutę rezerwową (USD) działającą w formule „fiat”, prowadząc przy tym dość swobodną politykę dot. zadłużenia: 105,40% PKB na grudzień 2018 r. Jednocześnie „dostawca” waluty rezerwowej ma ten komfort, że każdy dolarowy dług zaciągnięty dziś na jakikolwiek procent będzie spłacany nominalnie większą ilością dolarów w przyszłości stwarzając gwarancję rosnącego popytu (przynajmniej w tym segmencie) na swój core-product czyli USD. Gdyby powyższe było zbyt słabym narzędziem, pozostaje jeszcze skrzynia biegów w postaci stóp procentowych – regulacja na tym poziomie jest zarządzaniem poziomem przepływów pieniężnych od dłużników do wierzycieli.

Kiedy patrzę w ten sposób na zadłużenie, bliżej mi do wniosku, że dług USA jest szablonem dla pozostałych graczy systemowo podporządkowanych. Ten dług nie musi być spłacany jeśli miejsce USA w systemie monetarym pozostanie zachowane. Dla komfortu USA wystarczy, że będzie ten model będzie follow’owany przez pozostałych. Dobrowolnie lub przymusowo.

W takich okolicznościach konieczność obniżania stóp procentowych to oczywisty kierunek dla Świata. Ujemne stopy procentowe rozważane dziś przez wielu analityków są raczej kierunkiem docelowym niż opcją (oczywiście przy założeniu, że pozostajemy w tak skonstruowanym systemie walutowym). Nie brakuje sił wybitnie zainteresowanych zmianą zasad i to jest rozgrywka gdzie można trafić na nowe mocniejsze karty.

PK