Credit Suisse ($CS) upadł… Bank borykał się z problemami, które na wykresie z kursem od 2008 roku składają się na dość jednoznaczny obraz. Temat Credit Suisse trafił na biurka w SNB – Szwajcarskim Banku Centralnym a ten (jak podano 19.03.2023) dostarczy „płynności” do połączonego banku – nowym właścicielem ma bowiem zostać UBS. Należy odnotować, że zaledwie kilka dni wcześniej ogłoszono podobny sukces w ratowaniu umierającego na – a jakże – bank run, Silicon Valley Bank (SVB). Kolejka zainteresowanych taką pomocą jest znacznie dłuższa… To początek, nie koniec.

Silvergate, SVB, Credit Suisse, Deutsche Bank

Co łączy wyżej wymienionych? Nie, nie wszyscy upadli. Tylko te złe kryptowalutowe banki 😉 Rzecz polega na tym, że w ramach zwalczania Kryzysu Subprime z lat 2007-2009 udoskonalono nadzór i jeszcze bardziej skoncentrowano się globalnie na mapowaniu tzw. ryzyka systemowego. Zarządzanie to polega na tym, aby duże instytucje (TBTF) nie upadały… To proste. Według zasad obowiązujących – powiedzmy – Klientów Credit Suisse czy Deutsche Bank banki te są trupami. Według prawideł high finance, to są instytucje strategiczne systemowo i nawet taki SVB będący „bankiem dla startupów” okazał się zbyt ważny, żeby tak po prostu ponieść konsekwencje „nieprzeciętnego” risk-managmentu prowadzonego przez jego zarządców.

Instytucjami o nieskończonej pojemności bilansów na papiery wartościowe bankrutów są Banki pełniące rolę Centralnych – Fed w poniedziałek 13.03.2023 wykonał swoje zadanie obwieszczając, że (w uproszczeniu) pokryje depozyty upadającego SVB nie tylko do wysokości gwarantowanej, ale całe.

Obserwujemy dokładnie to co jest domeną każdego kryzysu finansowego – konsolidację sektora finansowego. Konsolidacja ta dopiero się rozpoczęła.

Fala euforii, która pojawiła się po tym „sukcesie” zarządców systemu była dość groteskowa. Niedaleka perspektywa ukazuje nam bowiem te same kadry zapewniające, że zagrożenia inflacyjne wobec tego:

…są tymczasowe, wynikają z efektu „niskiej bazy”, itd. Należy odnotować, że ta retoryka nie jest „made in Poland”, choć osiągnięcia NBP w prognozowaniu inflacji rzeczywiście są imponujące.

Trend is (not) your friend

Popularne porzekadło rynkowe mówi: Trend is your friend co tłumaczyć można tak, że zdecydowanie rozsądniej podążać za klarownym trendem niż szukać jego załamania. Tutaj nieco spłycam temat, ale tylko ze względu na konieczność powrotu do tematu – inflacji. Banki Centralne Świata ustami swoich przedstawicieli (z EBC, Fed, MFW i mniejszych) dostarczały najrzetelniejszych analiz dotyczących interpretacji rodzących się zjawisk inflacyjnych a także ich prognoz.

Wobec takich zapewnień instytucje, banki, poważne spółki i startupy „grały” globalnie zgodnie z trendem. Zwłaszcza, że w warunkach Czarnego Łabędzia za jaki bez wchodzenia w szczegóły możemy uznać pandemię 2020 na rynki trafiło świeżutkie praktyczne zapewnienie: Gdy dzieje się źle – pieniądze są za darmo! Tzn. stopy procentowe są bliskie zeru. Pandemiczny „ratunek” połączony z niskimi stopami wywołał euforyczną hossę, o końcu której pisałem jesienią 2021 (https://fpp-group.pl/insiderzy-wysylaja-jasny-sygnal/)

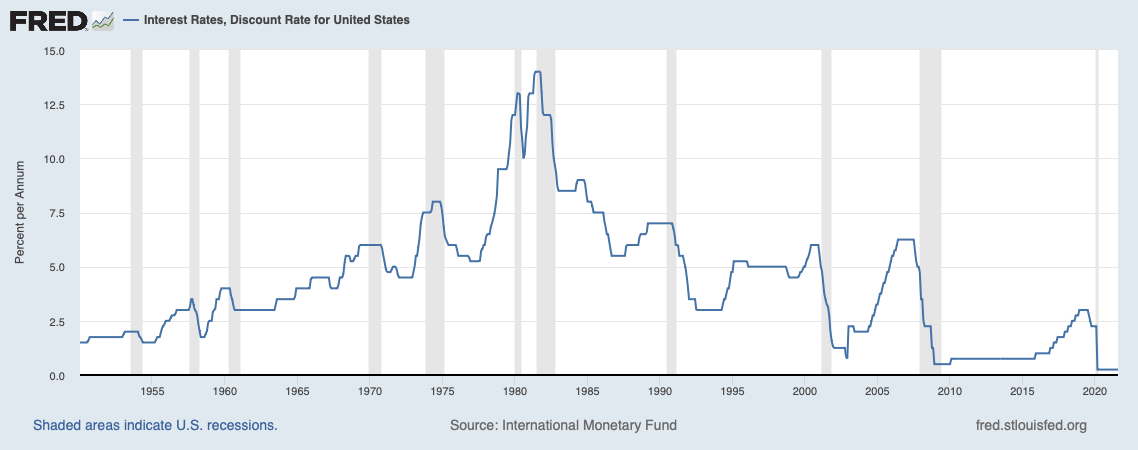

Odczucia, że trend jest „clear” przekształcał w niemal pewność także fakt, że wobec rosnącego globalnego zadłużenia i deficytów budżetowych np. USA – dla funkcjonowania systemu naturalnym środowiskiem wydawały się malejące, quasi-zerowe stopy procentowe (ZIRP – zero interest rate policy) lub nawet rozprawiano o ujemnych (NIRP – negative interest rate policy).

Podwyżki stóp procentowych to śmierć dla ubranych w długoterminowe obligacje.

Jak pisałem wcześniej, dług w latach zerowych stóp procentowych był emitowany i handlowany z adekwatnymi (ekstremalnie niskimi) rentownościami. Było tak komfortowo, że liczenie współczynników risk reward brzmiało jak jakieś przestarzałe zwyczaje ludowe wobec fali nowych możliwości.

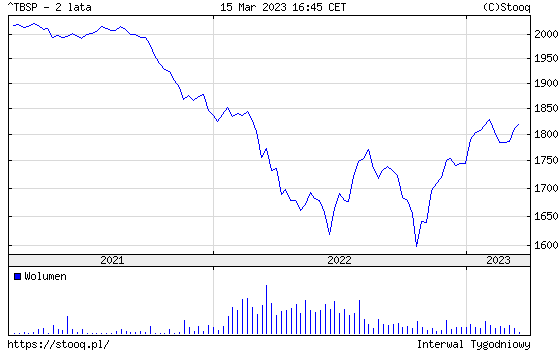

Tutaj odrobina prywaty – w FPP Group w październiku 2021 rozesłaliśmy informację, iż pozbywamy się wszystkich pozycji obligacyjnych w portfelu. Bal trwał jeszcze dosłownie chwilę. Najbezpieczniejsze papiery wartościowe książkowo zaczęły generować straty wraz ze zmianą retoryki z „tymczasowej inflacji” na jednak poważną inflację, z którą należy walczyć stopami procentowymi. Indeks polskich obligacji skarbowych wyrysował zgodny z oczekiwanym wykres:

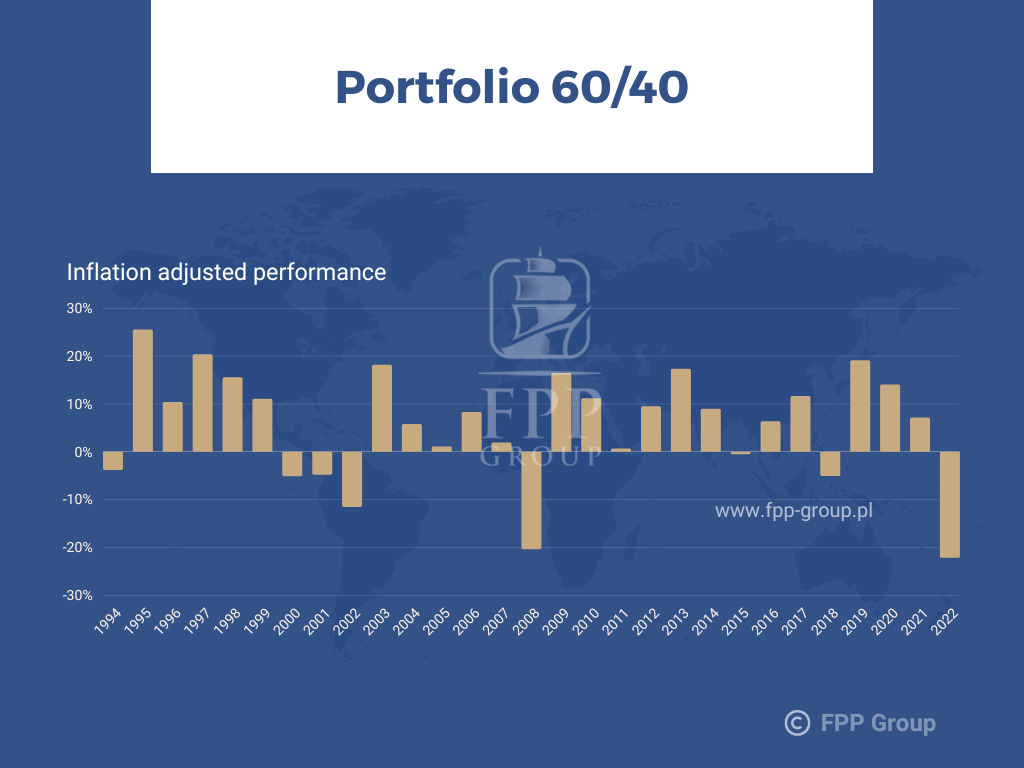

W tym samym czasie trwała fala wyprzedaży akcji przez amerykańskich insiderów (co mieliśmy na uwadze tu), a rok 2022 okazał się jednym z najgorszych w historii i najgorszym od 20 lat dla klasycznego portfolio 60/40:

Szybkie wyjaśnienie dot Portfolio 60/40: Portfolio 60/40 to popularna strategia inwestycyjna, która zakłada rozdzielenie inwestycji między akcje i obligacje w proporcji 60% do 40%. Celem tego podejścia jest zrównoważenie ryzyka i zysku, łącząc dwa różne typy aktywów o różnych profilach ryzyka i zwrotu. Akcje, które zwykle stanowią 60% portfela, są uważane za bardziej ryzykowne, ale mają potencjał wyższych zwrotów. Obligacje, które stanowią pozostałe 40%, są uważane za bezpieczniejsze, ale zwykle generują niższe zyski. Koncepcja portfolio 60/40 opiera się na założeniu, że akcje i obligacje mają tendencję do zachowywania się odmiennie w różnych warunkach rynkowych. Wzrost wartości jednego z tych aktywów może równoważyć spadki drugiego, co prowadzi do stabilniejszego wzrostu wartości portfela. Oczywiście, warto zauważyć, że strategia 60/40 nie jest uniwersalna i różne proporcje mogą być odpowiednie dla różnych inwestorów, w zależności od ich profilu ryzyka, celów inwestycyjnych i horyzontu czasowego.

Hall of fame Credit Suisse – czyli co mogło pójść nie tak

Oto krótki przegląd ważniejszych wydarzeń związanych z jego trudną sytuacją finansową:

- 2009: Bank ukarany grzywną 536 milionów dolarów za ominięcie amerykańskich sankcji

- 2014: Grzywna 2,6 miliarda dolarów za uchylanie się od płacenia podatków w USA

- 2021: Strata 5,5 miliarda dolarów związana z ryzykownym zaangażowaniem w fundusz Archegos

- 2021: Zamrożenie 10 miliardów dolarów w funduszach po upadku Greensill

- 2022: Przyznanie się do oszustwa wobec inwestorów i grzywna 475 milionów dolarów w związku z 850 milionowym kredytem

- 2023: Opóźnienie publikacji raportu rocznego z powodu obaw związanych z rachunkowością zgłoszonych przez SEC

- 2023: Arabia Saudyjska ogłasza brak dalszego wsparcia finansowego dla banku

- 2023: Departament Skarbu USA oraz Europejski Bank Centralny obserwują sytuację Credit Suisse

W ostatnim tygodniu swego żywota Credit Suisse zwrócił się do Szwajcarskiego Banku Centralnego o wsparcie, które… otrzymał. Warto dodać, że premie na Credit Default Swap (CDS – takie słynne z 2008 roku ubezpiecznie na wypadek bankructwa) tegoż banku osiągnęły wartości wyższe niż w 2008 roku.

Źródła i nawiązania:

O wyprzedaży akcji u nas: https://fpp-group.pl/insiderzy-wysylaja-jasny-sygnal/

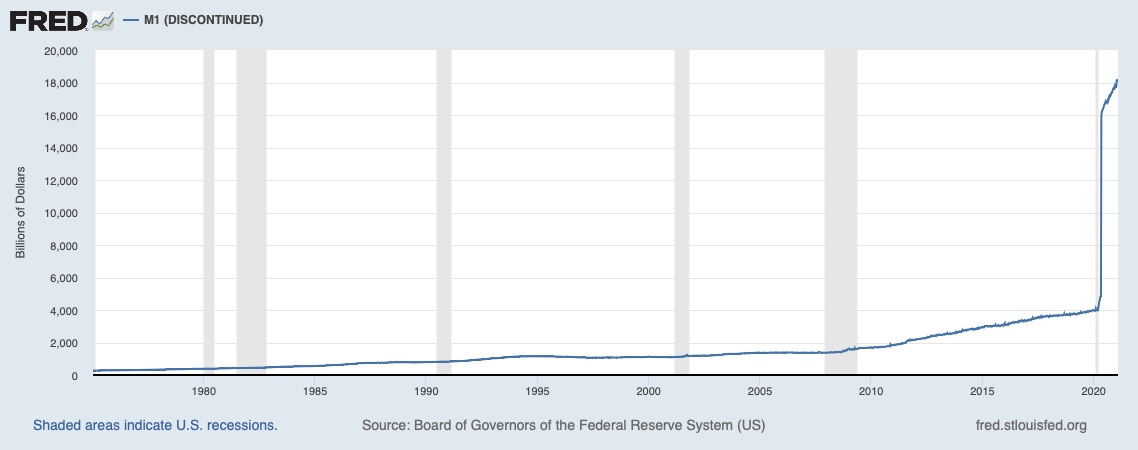

Piękne wykresy od FED: https://fred.stlouisfed.org/series/M1

Te mniej piękne wykresy od stooq: https://stooq.com/q/?s=^tbsp&c=2y&t=l&a=lg&b=0

PK