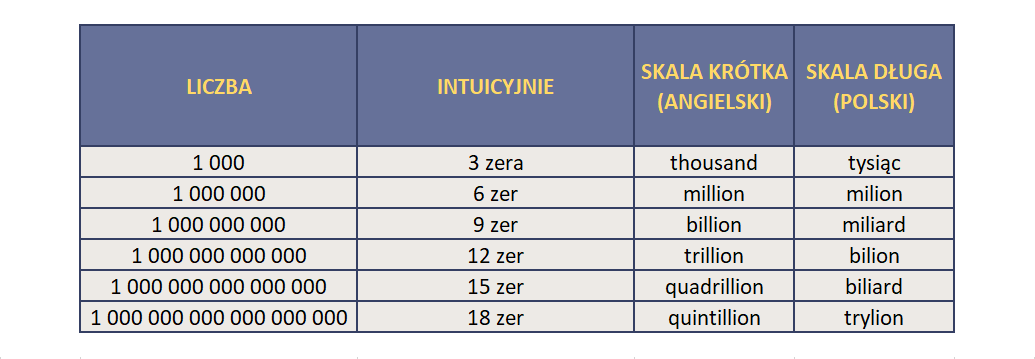

Słowo klucz zanim zaczniemy: billion (skrót: bn) – w anglojęzycznych opracowaniach na temat „global/high finance” zawsze, gdy mowa o dużych pieniądzach, prędzej czy później, pojawi się skrót „bn” od „billion. Amerykański od zawsze, a angielski od 1974 roku – billion, to tysiąc milionów: 1 000 000 000, czyli polski miliard. Poniżej tabela z instrukcją obsługi liczb, których za chwilę będzie tu nieco więcej:

Światowy majątek 2017: Gdzie jesteśmy 10 lat po kryzysie?

14 listopada 2017 na stronach Credit Suisse opublikowano ciekawy raport zatytułowany: „Global Wealth Report 2017: Where Are We Ten Years after the Crisis?” (tłum. „Światowy majątek 2017: Gdzie jesteśmy 10 lat po kryzysie?„)

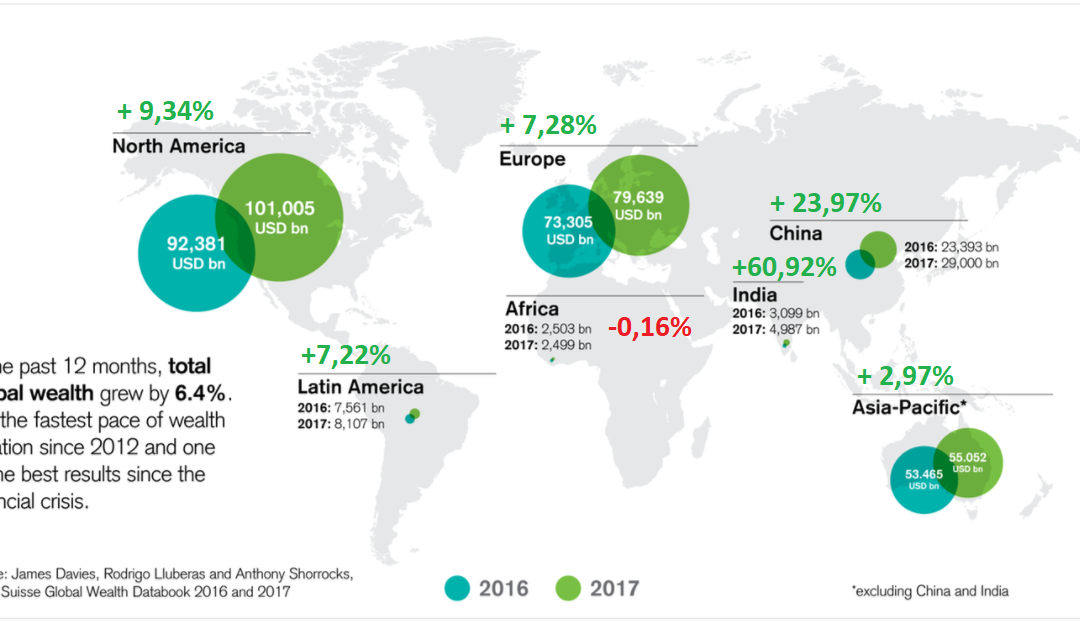

Wg wyliczeń autorów (Credit Suisse) światowy majątek urósł w 2017 roku o +6,4% i był to największy skok od 2012 roku. Majątek gospodarstw domowych w podziale na regiony świata, rzuca światło na dostrzegalne coraz wyraźniej zjawisko zmiany układu sił na świecie, zwłaszcza sił gospodarczych. Tak wyglądają zmiany pomiędzy 2016 a 2017 rokiem:

Arogancko byłoby poprawiać tęgie umysły analityków z Credit Suisse, ale istnieje pewna rozbieżność pomiędzy podawaną wartością globalnego wzrostu na poziomie +6.4%, a wartością, którą uzyskamy, gdy zsumujemy dane zaprezentowane na mapie. Zakładamy, że przy obliczaniu tempa wzrostu 6.4% uwzględniano jakiś nieopisany czynnik „korygujący”.

Tempo wzrostu majątku tylko gospodarstw domowych prezentowane (przez Credit Suisse na mapie powyżej) na poziomie +6.4% wyniosło wg naszych rachunków: +9.61%. Najmocniej „rozpychały” Indie oraz Chiny. Ciekawy jest przypadek Indii, które w końcówce 2016 roku stały się poligonem walki z pieniądzem (własc. walutą) gotówkowym: z dnia na dzień zlikwidowano tam banknoty 500 i 1000 rupii, które odpowiadały wartościowo za 86% całej gotówki w obiegu.")

Światowa piramida bogactwa – szersza perspektywa.

Zasoby światowego bogactwa są zróżnicowane nie tylko w perspektywie geograficznej, ale stanowią również jeden z czynników rozwarstwiających poszczególne grupy w każdej nawet najmniejszej społeczności. Raport Credit Suisse okazał się na tyle intrygujący, że postanowiliśmy zebrać pomiary prezentowane w dokumentach Global Wealth Report publikowanych w latach 2010 – 2017. Takie ujęcie zagadnienia pozwala dostrzec umykające uwadze fakty i trendy związane z alokacją zasobów wśród ludzi.

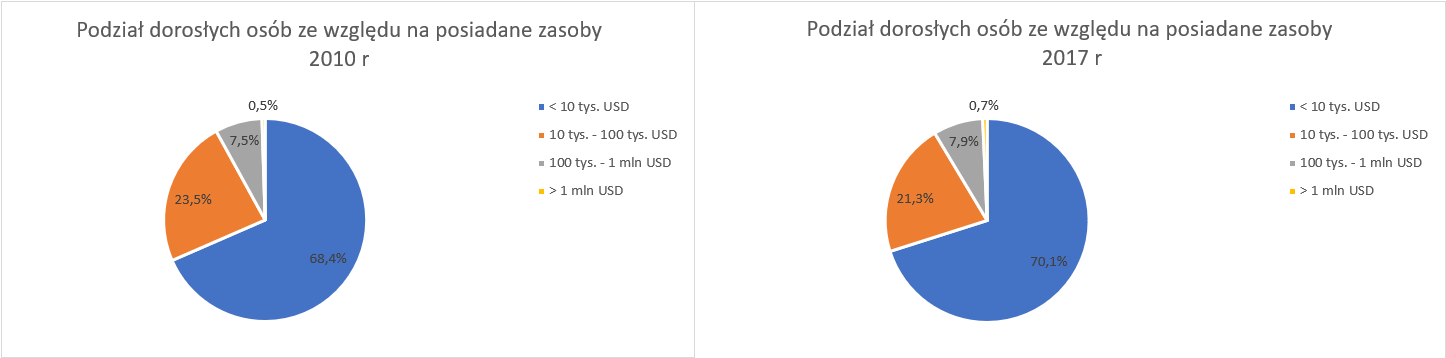

W obszarze uwagi analityków Credit Suisse znalazły się dorosłe osoby, które podzielono na 4 grupy uwzględniając wielkość posiadanych przez nie zasobów:

| – poniżej 10 tys. USD, |

| – 10 tys. – 100 tys. USD, |

| – 100 tys. – 1 mln USD, |

| – powyżej 1 mln USD. |

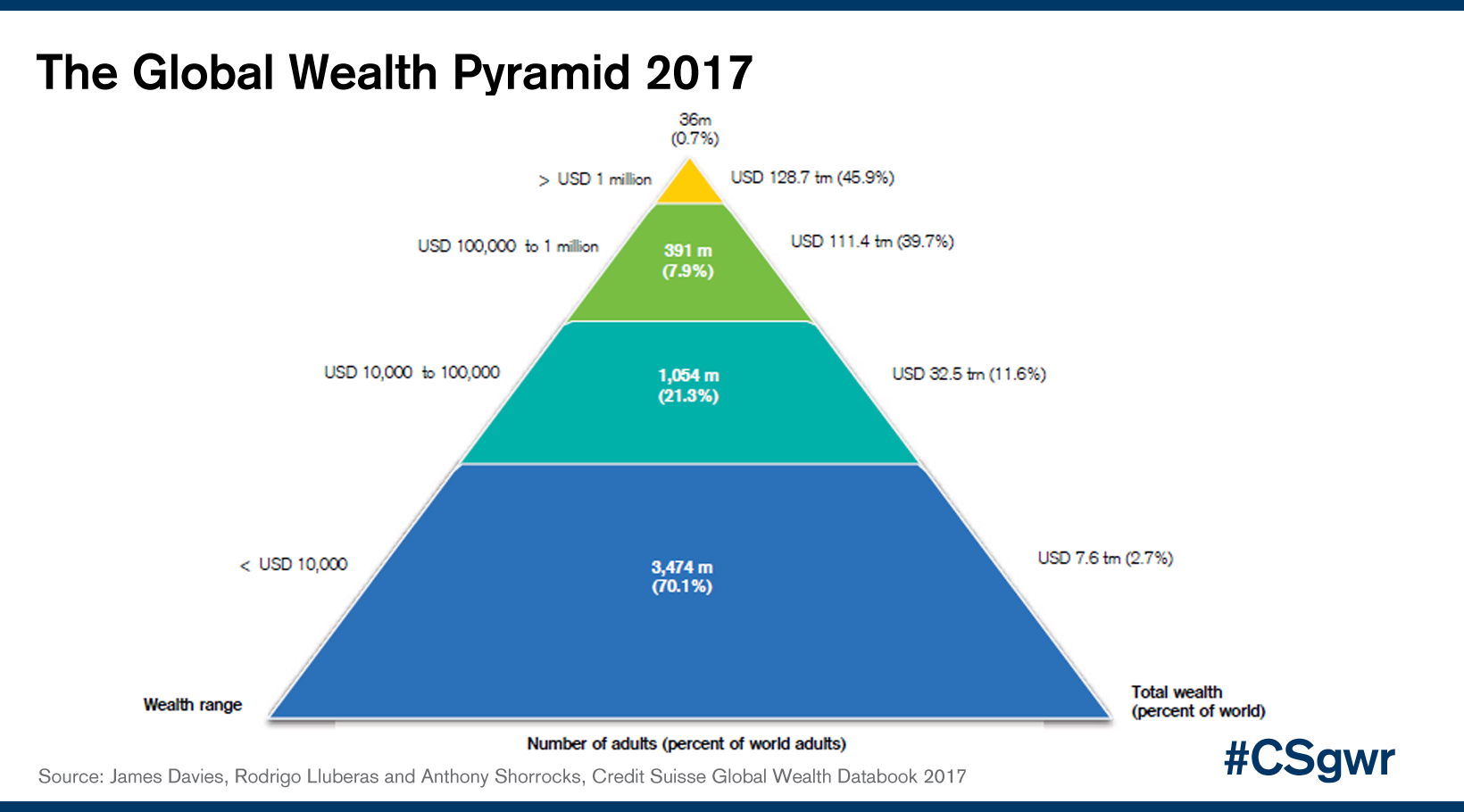

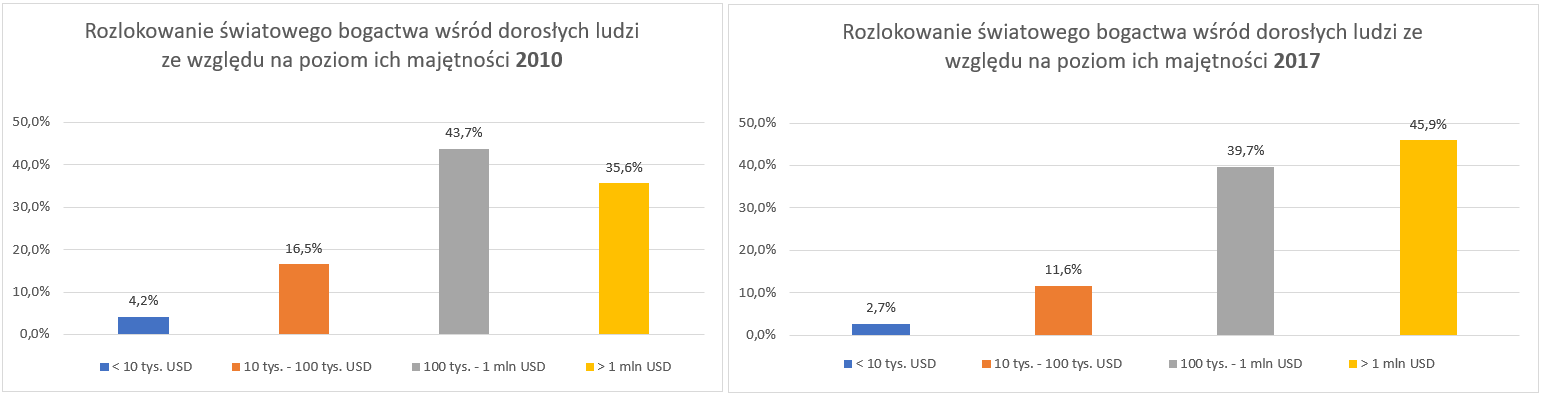

W rezultacie powstaje Piramida Światowego Majątku 2017:

W 2017 roku, 0,7% światowej populacji kontroluje zasoby stanowiące 45,9% światowego majątku.

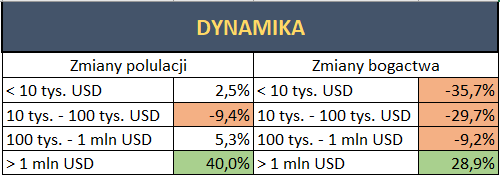

Mniej niż 1% populacji kontroluje prawie połowę całego zmierzonego majątku. Nie jest to zaskakujące, od wielu lat stosunkowo mały odsetek społeczeństwa kontroluje coraz większe zasoby. Namiętności suchym liczbom nadaje natomiast spojrzenie na dynamikę zmian pomiędzy 2010, a 2017 rokiem. Na pierwszy rzut oka proporcje na poniższych wykresach kołowych są zbliżone, ale…

Kiedy obliczymy procentowe zmiany poszczególnych udziałów (dynamikę), różnice i trendy stają się wyraźne:

Udział liczebnościowy najuboższej części społeczeństwa nieznacznie wzrósł w ciągu ostatnich 7 lat (z 68,4% do 70,1%) , ale udział zasobów kontrolowanych przez tę grupę spadł aż o 35,7%. Podobnie w przedziale portfeli o zasobności 10 – 100 tys. USD, odnotowano spadek o 29,7%. Nawet klasa średnia (portfele 100 tys. – 1 mln) pomimo wzrostu udziału liczebności (5,3%) w praktyce posiada mniej (-9,2%).

Najbardziej zamożna część społeczeństwa stanowiła w 2010 zaledwie 0,5%, dziś, w 2017 roku, odsetek ten wzrósł o 40%, do poziomu 0,7% całej populacji. W wartościach bezwzględnych jest to najmniejsza zmiana, ale nie to jest istotne, te 0,7% populacji jest jedynym beneficjentem wzrostu bogactwa! Udział zasobów kontrolowanych przez najbogatszych wzrósł o 28,9% w ciągu 7 lat i była to jedyna grupa, która w tym okresie powiększyła swoje realne wpływy. Nie chodzi tu o napiętnowanie bogacenia się, absolutnie nie, ale zarządzanie każdym nawet najmniejszym majątkiem musi powyższy fakt uwzględniać, to są właśnie zasady gry, w której globalnie uczestniczymy.

WNIOSKI

Najmniej liczebna część światowej społeczności „zasysa” przyrost bogactwa. Jest to absolutnie jedyna grupa, która zanotowała wzrost swojego udziału w całym torcie. Dochodzi tu do pewnej iluzji, „suche” dane potwierdzą, że np. średni dochód w średniozamożnych gospodarstwach domowych wzrósł, średnia wartość netto gospodarstw domowych wzrosła, itd… Czym jest zyskiwanie nowych „paciorków czy koralików”, podczas gdy ich wartość spada? Dziecinne pytanie jest parafrazą tego czym jest obecny wzrost globalnego bogactwa. Należy bogacić się w tempie wyższym niż rośnie globalny majątek, aby mówić o realnym powiększaniu zasobów. Tort rośnie szybciej, niż 99,3% społeczeństwa jest w stanie kroić.

Jeżeli spojrzymy 10 lat wstecz, to staniemy znów w centrum Kryzysu Subprime z 2007 roku. Do głównych przyczyn tego co się wówczas wydarzyło należały:

- Kredyty hipoteczne dla NINJA (akronim powstały z określeń: no income, no job, no asset) – czyli osób, które już w chwili udzielenia tych pożyczek niemal gwarantowały, że nie będą w stanie ich spłacić.

- Globalizacja rynku instrumentów pochodnych – która umożliwiła tworzenie papierów takich jak MBS, CDO, CDS i sprzedaż ich w niemal każdym zakątku świata. W rezultacie transfer ryzyka do nieświadomych lub naiwnych odbiorców.

Problemem była więc chciwość (jakie to odkrywcze) instytucji finansowych, których właściciele zaliczają się zdecydowanie do najbogatszej części społeczeństwa stanowiącej 0,7% populacji. Oraz chciwość najuboższej części społeczeństwa skłonnej zaciągać niespłacalny dług. Istnienie dwóch tak skrajnie położonych warstw społecznych (w kontekście posiadanego majątku) wywołało potężny kryzys finansowy.

Jeśli spojrzymy na obecną strukturę globalnych zasobów, z łatwością zauważymy, że po 10 latach, w czasie gdy nominalnie indeksy giełdowe znów śrubują historyczne rekordy, dysproporcja majątkowa jest jeszcze bardziej ostra. Systemowo doszliśmy więc do problemu, który nas dopadł w 2007 roku,a obecnie zmieniła się tylko skala, na znacznie większą.

Na koniec szczypta filozofii

System, który pozwala konkurować jest systemem, który w sposób ciągły wyłania zwycięzców i przegranych. W punkcie 0, na starcie, wszyscy mają równe szanse, w przypadku współczesnej gospodarki taki start miał miejsce… tu można tylko subiektywnie szacować, ale rozsądne wydaje się założenie, że wtedy, gdy powstawał system pieniężny i bankowy jaki znamy, a więc jeszcze w XVI/XVII wieku. Od tamtej pory musiały istnieć podmioty, które na drodze rynkowej (lub nie) konkurencji zyskiwały pewne przewagi, w niektórych obszarach monopolizując swoje rynki. Przez stulecia wojny, zmiany polityczne i rewolucje stanowiły punkty gwałtownych resetów systemowych. Ostatnie 100-200 lat, to jednak okres kiedy wiele współczesnych przedsiębiorstw już istniało. Ten kontekst historyczny jest ważny, gdyż wiele fortun składających się dziś na te 0,7% populacji budowano przez pokolenia w procesie ciągłego „wolnorynkowego” mniej lub bardziej działania. Dziś dzięki wypracowanym przewagom, dziś fortuny te dystansują posiadaczy małego kapitału.

Normalną sytuacją jest, że firma, która pokonuje kolejnych konkurentów wypychając ich z rynku, staje się coraz silniejsza i siłę tę wykorzystuje w kolejnych potyczkach z konkurentami. Byłoby skrajnie nielogiczne, gdyby nadal zamierzała funkcjonować według zasad równości z najmniejszym graczem. Można tu oczywiście snuć teorie o społecznej odpowiedzialności biznesu, czy regulacjach wyrównujących szanse na rynku. Praktyka jest inna, bo inny jest końcowy interes właścicieli istotnego kapitału. Pracują na przewagę, zdobywają ją i wykorzystują. Im mocniejszy kapitał tym mocniej oddziałuje: tworząc np. wysokie bariery wejścia, zyskując przewagi technologiczne, korzystając ze efektów skali, itd. Wszystkie te narzędzia leżą na końcu w rękach osób prywatnych kontrolujących najpotężniejsze podmioty: obecnie korporacje i banki.

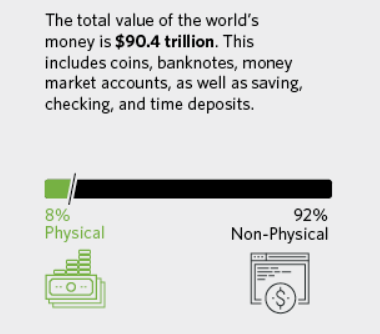

Jeśli uwzględnimy, że gros obecnej podaży walut powstaje w prywatnych bankach, to okaże się, że wielkość tortu (globalnego majątku) jest w dużej mierze iluzją i jest sterowalna z poziomu właścicieli instytucji emitujących jednostkę wymiany (walutę). Nominalne wzrosty wartości majątku nie mają większego znaczenia. Trzymanie oszczędności w banku z gwarancją realnej straty (realne oprocentowanie depozytów jest ujemne) również nie jest narzędziem budowania majątku. W przypadku pokerowego „sprawdzam” w całej gospodarce jest tylko ok 8% gotówki, którą obracamy, reszta to cyfrowe zapisy.

Krótko: Wszystkie pieniądze (właściwie waluty) świata to ok 90.4 trillion USD (90 polskich bilionów – 12 zer). Cały światowy dług to 215 bilionów. (z czego ok 70% to kraje rozwinięte). Szacunkowa wartość wszystkich nieruchomości świata to 217 bilionów (przy czym 16% globalnej ludności zamieszkująca Amerykę Północną i Europę, posiada nieruchomości o wartości 45% z 217 bilionów). Teraz najlepsza część układanki: rynek instrumentów pochodnych – czyli finansowych zakładów na różne okoliczności np. zmiany stóp procentowych, tu można tylko szacować, a szacuje się, że jest wart 544 biliony USD. Nie byłoby w tym nic dziwnego, gdyby nie fakt, że wszystkie te instrumenty posiadają podobno jakieś zabezpieczenie… Co zabezpiecza 544 biliony USD w derywatach/instrumentach pochodnych? Na dziś nie istnieje cash, który mógłby pokryć wartość tego rynku, zatem w przypadku globalnego urealnienia nie każdy „certyfikat własności” będzie egzekwowalny. Nie ma więc sensu nazbyt przywiązywać się do rzeczy, chyba, że mają one wewnętrzną wartość i mieszczą się w bagażu podręcznym. 😉 Dla porównania cały rynek kryptowalut na czele z Bitcoinem i Ethereum to na dziś (19/12/2017) około 600 miliardów (9 zer) USD, czyli 0,00066667 wszystkich pieniędzy świata. Mało, ale wniosek jest pozytywny: Bitcoin na dziś nie może wywołać globalnego krachu.

Żyjemy w czasach, w których światowa społeczność będzie świadkiem rozwiązania tych de facto systemowych problemów: rozwarstwienia majątkowego i jednostki wymiany (waluty). Powyższy tekst stworzyliśmy po to, aby naświetlić istotne elementy tej globalnej struktury majątkowej.

Co wynika z raportu Credit Suisse i tym podobnych?

Nic, absolutnie nic poza przewidywalnym faktem dotyczącym transferu majątku do „top 1%” oraz pożywką dla różnego kalibru analityków. Nie ma większego sensu badanie bogacenia się na świecie w jednostce wyceny (np. USD), tak długo jak ta jednostka wyceny jest emitowana przez podmioty stanowiące część tego badania. To jak ustanowić grę, a sędzią: członka przeciwnej drużyny.

Zakończymy pozytywnie: tak, mimo wszystko można sprawnie pomnażać swój majątek i mieć coś z życia. W tym się specjalizujemy. 🙂

Zespół FPP Group, Michał Wojtaś, Piotr Krzak