Prawdopodobieństwo zdarzeń rzadkich jest przeważnie i powszechnie niedoszacowane, natomiast prawdopodobieństwo zdarzeń względnie pewnych jest z natury przeszacowywane.

Parafrazuję tu cenne tezy z Antykruchości Nassima Taleba (notabene zagorzałego krytyka BTC, o którym w kolejnym zdaniu).

Korzystając z wydarzeń nocy minionej – mam na myśli rynek Bitcoina – przedstawię ułamek czegoś co zamierzamy niebawem skomercjalizować.

Lekcja pokory dla grających z trendem.

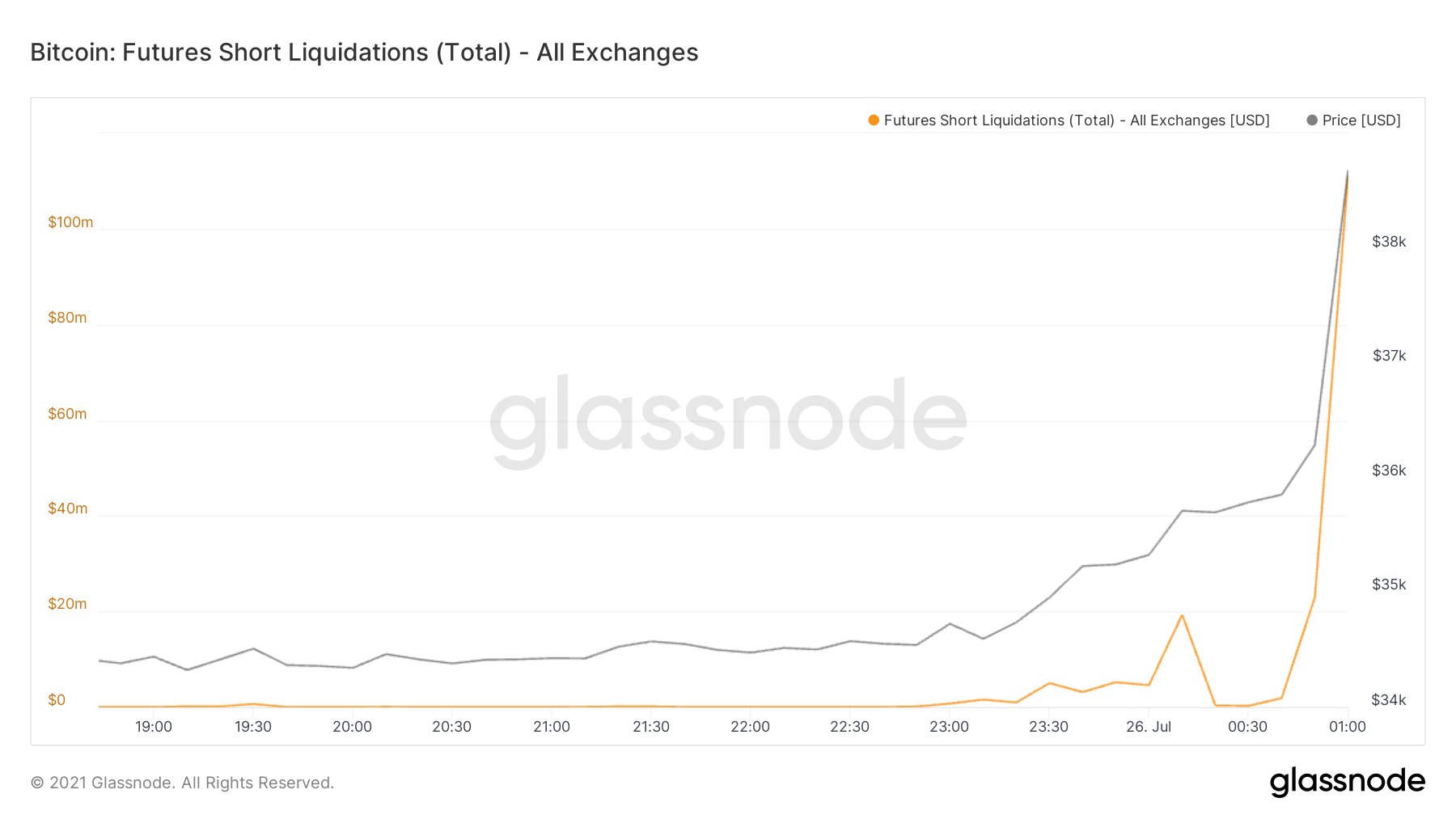

Dziś w nocy tj. z 25/26.07.2021 kurs #Bitcoin wzrósł w ciągu godziny o blisko 10% przebijając z impetem kreski trendów znaczone przez niedźwiedzich analityków.

Dla porządku: ani ten ruch nie jest wyjątkowy dla rynku BTC, ani nie oznacza niczego szczególnego poza zakwestionowaniem wymysłów prognostów. Powiedzmy: mieści się w normalnej zmienności.

Jeżeli BTC pozostaje w trendzie spadkowym, to w każdym cyklu po 2013 roku korekta takiego trendu sięga ok 70%. Oznaczałoby to, że jeśli cena 29 783,01 USD z 20.07.2021 była najniższą w tej fazie to nawet powrót do 50k USD za BTC nie musi oznaczać „powrotu hossy”.

Smaku całej sytuacji dodają jak zawsze liczby:

W ciągu… 10 minut doszło „liquidations” (czyli przymusowego zamknięcia/upłynnienia) kontraktów „short” (czyli grających na spadki) o wartości bagatela 111 mln USD.

Z powyższych zdarzeń poza lekcją pokory płynie jeszcze jedna lekcja, a właściwie potwierdzenie pewnej filozoficznej zależności związanej z przetwarzaniem informacji. Otóż:

Większość informacji to szum.

Być może pisałem już o tym, ale warto podkreślić przy tej okazji, że większość informacji jakie do nas docierają to tzw. „szum” czyli nic nie wnoszące raporty o stanie rzeczy. Artykuły produkowane według schematu: „cena wzrosła + kilkaset słów” lub „cena spadła + kilkaset słów”. Można zastąpić je zerknięciem na wykres notowań i zyskać – jedyne rzadkie, szalenie deflacyjne dobro – czyli czas.

Prognozy w mediach pojawiają się zawsze późno, a bardzo często „za późno”. Wpływa na to wiele czynników: od technicznych (czas pisania + akceptacja + publikacja) po merytoryczne (czas zbierania i przetwarzania danych). Prognosta zdolny do monetyzowania swoich prognoz raczej nie poświęci się zawodowemu pisaniu artykułów na odpłatne zlecenie (stawki te nie są tajemnicą i nie są „nieprzebijalne”).

Postawmy tezę (uważam, że bardzo rozsądną), że nikt nie zna przyszłości. Snucie przemyśleń o przyszłości jest więc pochodną: zgadywania, doświadczenia lub dostępu do informacji (nie koniecznie na zasadzie „insidera”), może to być też zdolność do syntezy w osobliwy sposób dostępnych już informacji. Mimo wiedzy i doświadczenia prognoza super-analityka może prowadzić do klęski (nie brakuje dowodów – choćby LTCM), a strzał laika prowadzić do fortuny (tu chyba znowu warto przywołać Bitcoina i tych którzy w jakiś sposób nie pozbyli się nic nie wartych e-monet w początkowym hiper-inflacyjnym okresie ich dystrybucji).

Przyszłość jako prawdopodobieństwo.

Wszystkie potencjalne scenariusze przyszłości stanowią pewne spektrum, które opisać można jako 100% prawdopodobieństwa (całość, całą pulę, przewidywalne i nieprzewidywalne). Oznacza to, że w 100% możliwych przyszłych rozstrzygnięć -nazwijmy to- „gry w inwestowanie” jest „wszystko” co może się zdarzyć: wzrost ceny, spadek ceny, krach, a nawet koniec świata. Istotne jest, że probabilistyka ułatwia zmatematyzowanie pozornie nieuchwytnych okoliczności przez takie proste koncepcje jak zbiór zdarzeń nas interesujących (np. X) i dopełnienie tego zbioru. M.in. na tym bazuje mój autorski model probabilistyczny (o którym być może zacznę więcej pisać niebawem).

Mimo, że może Ci się to wydawać trywialne szanowny czytelniku, to ma w praktyce kolosalne znaczenie. Otóż gros tego co nas otacza – w obszarze wszelakiej analityki – opiera się w znaczącej mierze na danych. Dogmat olbrzymiej ilości danych stwarza pozór wiedzy. W praktyce jednak brak potwierdzenia by ilość danych korelowała dodatnio z jakością prognoz. Więcej, nawet jeśli koreluje to jest to wyłącznie możliwe w badanym oknie czasowym, wszak w długim okresie wszystko jest zmienne. Gospodarowanie zasobami nie jest natomiast procesem „chwilowym”, a ciągłym. Okoliczności te narażają nas na kruchość polegającą na nadmiernej ekspozycji na ryzyko przez iluzję co do zdolności prognozowania na podstawie danych. Dane przeszłe pozwalają modelować zachowanie cen – nie przeczę – ale ramują zmienność zakresami z przeszłości. W mojej ocenie to przywiązanie do przeszłości przy prognozowaniu przyszłości jest potężnym obciążeniem każdego takiego modelu. Proponuję więc subtelną acz fundamentalną zmianę, tj. założenie, że z dużym prawdopodobieństwem przyszłość dostarczy danych, którymi przeszłość nas nie ułaskawiła. W drugim kroku uwzględnienie w rachunku oczekiwanych zysków i strat tych okoliczności.

Prawdopodobieństwo porażki. Zaczynamy tu.

Momentem, który okazał się rewolucyjny w moim modelu inwestowania, a dalej doprowadził do wielu bardzo dochodowych ruchów dla naszych Klientów było odwrócenie koncepcji „inwestowania”. Zaczynamy bowiem od wyceny całkowitej klęski, więcej tę porażkę możemy sobie przeszacować w sensie prawdopodobieństwa (tzn. przypisać celowo większe szanse przegranej). Postawienie sprawy w ten sposób ma wiele skutków dla wnioskowania, ale jednym z ciekawszych jest to, że przestaje mieć znaczenie w co inwestujemy… Dla zbadania czy dany ruch ma sens nie ma znaczenia (aż tak dużego) przedmiot inwestycji tylko zmienność i wykonalność skorzystania z tejże zmienności.

Nadal wydaje Ci się to pewnie snuciem wydumanych teorii, ale (na tym etapie) uwierz mi szanowny Czytelniku, że wielu wybitnych ludzi pracowało już nad zagadnieniami prawdopodobieństwa i dorobek ten odpowiednio połączony daje niesamowite możliwości. Puzzle. Jeśli bowiem prognoza uwzględnia przeszacowaną porażkę, może uwzględniać też pasmo zdarzeń całkowicie nieprzewidywalnych (zarówno w sensie pro-wzrostowym jak i pro-spadkowym), a skutkiem tak postawionej sprawy będzie bufor przejawiający się jako matematyczne zaniżenie szansy wygranej. Nadal nie możemy mieć „pewności”, że wyjdziemy na plus – ale nigdy jej mieć nie będziemy, rzecz polega na poruszaniu się w warunkach niepewności. Mała dygresja: tu zaczerpnę z innej wartej uwagi pracy pt. „Sapiens” Yuval’a Harari’ego – cała ewolucja człowieka i środowiska jest skutkiem ekspozycji na zmienność – nie na stabilność. Tymczasem współczesność jest jakby inkubatorem, w którym jednostka otaczana jest rzekomo niezbędną jej opieką w postaci: przymusowych systemów emerytalnych, zdrowotnych, ubezpieczeniowych, organów nadzoru, kontroli, zezwoleń, pozwoleń, koncesji itd. W imię bezpieczeństwa i stabilności – czyli ukrywania ryzyka pod płaszczem tych wszystkich „obietnic”. „Framework” systemowy jest tworzony przez kaskadę regulacji, stabilizatorów i gwarantów, który w sensie ryzyka jest puszką pandory. Taka struktura z pozoru stabilna może (nie musi) agregować błędy nie ujawniając ich, finalnie akumulować ryzyko.

Skutki powyższego ujawnione w jakichś kryzysowych okolicznościach będą znacznie bardziej dotkliwe niż gdyby poszczególne wyzwania były na bieżąco podejmowane. Wzorowym przykładem jest każdy z ostatnich „krachów” na rynkach finansowych.

Chcę poruszyć tu jeszcze jedną kwestię – intuicja podpowiada, że żeby zarabiać na zgadywaniu przyszłości (czy inwestowaniu – jak wolisz) należy mieć rację częściej niż się mylić…

Matematyka i rachunek prawdopodobieństwa mówi natomiast dokładnie odwrotnie. Nie ma znaczenia jak skuteczne są Twoje prognozy. Możesz mieć celne przewidywania w 1% ze 100 postawionych prognoz i wciąż być zyskowny w skali portfela. Nie, nie jest to wyjątek potwierdzający regułę… To reguła w swej całej okazałości.

Na tym etapie kończy mi się poranna kawa i wena, ale nie temat (wybitnie dochodowy)…

Do usłyszenia!

PK

PS. Wpis ten jest dość spontaniczny (nie przeczytałem nawet tego co napisałem), w pierwszej kolejności chciałem tylko napisać o 111 milionach USD, które wyparowały z rynku BTC w 10 minut mimo wzrostu ceny, ale to byłby taki właśnie wpis w stylu „kurs wzrósł, ktoś stracił, dziękuję”. Ostatecznie mam nadzieję, że rzuciłem światło na coś znacznie ciekawszego nad czym od lat pracuję i rozwijam.