Złoto zdobywa nagłówki. Dla nas było strategicznym aktywem od ponad dekady dlatego czuję się wywołany do tablicy i zapraszam na krótki komentarz.

Kontekst

Dotarliśmy do punktu, w którym dyskusja „czy złoto ma sens inwestycyjny?” jest na chwilę zawieszona na: ma sens. Proszę sobie wyobrazić, że w XXI wieku (ćwierćwiecze dobiega końca) spędzanie godzin na analizie (większości) spółek z najbardziej modnych indeksów, przeglądanie sprawozdań, wyliczanie wskaźników, finalnie nawet osiąganie stopy zwrotu większej niż indeks akcji (co uchodzi za sukces) – było mniej efektywne niż zakup złotych monet i schowanie ich w szufladzie. Nie mówimy tu o różnicy o kilka %, a o całych rzędach wielkości.

W połowie października 2025 uncja złota handlowana jest po około 4 340 USD. Szacuje się, że kapitalizacja rynku złota wynosi 30,176 T (amerykański Trillion, polski Bilion). Dane World Gold Council (2025) wskazują, że całe wydobyte złoto na koniec 2024 roku to około 216 265 uncji. Tylko w 2025 kapitalizacja złota wzrosła o blisko 12T USD co odpowiada sześciu kapitalizacjom Bitcoina (wszystkich monet). Wartości te mogą wpływać na wyobraźnię, dlatego dobrze uzmysłowić sobie co składa się na te 30 bilionów USD:

Wersja dla wzrokowców:

Złoto inwestycyjne i traktowane jako rezerwy (banki centralne) to około 40% tego tortu. W tej przestrzeni rozpatrywałbym przyczyny i skutki całego ruchu cen złota od około 2019 roku.

Perspektywa wielkości

Kluczowe w analizie tego typu danych jest posiadanie zdolności do wyobrażenia sobie analizowanych wielkości. Stosunkowo niewielki procent ludzi na codzień podejmuje decyzje rozpatrując zasoby liczone w milionach, miliardach, tym bardziej bilionach. Dobrą intuicję możemy uzyskać przez spojrzenie na estymacje ile jest szacunkowo warta jest dana klasa aktywów w skali Świata. Poniżej nasze opracowanie z pierwszej połowy bieżącego roku (dane na koniec 2024) prezentujące jeden ze scenariuszy zmiany światowej struktury zasobów w perspektywie 20 lat (nie mylić słowa „scenariusz” ze słowem „prognoza”). Na potrzeby tego wpisu zalecam skupić się na strukturze bieżącej (2024):

Złoto po dotychczasowym rajdzie (październik 2025) stanowi pewnie około 3-4% wszystkich aktywów Świata. Uważam, że od około 2020 roku możemy mówić o osobliwej sytuacji w historii złota, systemów pieniężnych i ludzkości. Złoto ma bowiem alternatywę, dobro komplementarne (uzupełniające) lub mocniej: konkurenta w postaci Bitcoin’a. W kolejnym akapicie rozwinę jedynie kwestię dlaczego od 2020 roku a nie od 2009 (wtedy powstał Bitcoin). Chciałbym tu podkreślić, że nie musimy ani wierzyć, ani być zwolennikami Bitcoin’a żeby dostrzegać obiektywnie wzrost znaczenia a przynajmniej – zauważalną kapitalizację rynkową. Uważam, że przy współczesnym tempie rozwoju technologii widzieliśmy i będziemy obserwować jeszcze więcej technologii pojawiających się i adaptujących wykładniczo (obecnie takie cechy przejawia np. sztuczna inteligencja).

Złoto, cyfrowe złoto i nowe cyfrowe złoto

W 2025 roku dysponujemy przynajmniej kilkoma narzędziami, które adresują zagadnienia pierwotnie zarezerwowane dla fizycznego złota:

- Złote monety i sztabki – klasyczne produkty inwestycyjne.

- Fundusze ETF na złoto – cyfrowa wersja złota oferująca efektywność zbliżoną do fizycznego metalu z wykluczeniem trudności przechowywania i zabezpieczenia stanu posiadania.

- Kontrakty, CFD, opcje i inne – pochodne instrumenty, które w chwili wprowadzenia miały raczej służyć ubezpieczaniu obrotu na rynku fizycznego metalu, a ostatecznie stały się polem do spekulacji ceną. Dodałbym tutaj także znaczący udział „manipulacji ceną” za co prawomocnie skazywano wiele globalnie działających (do dziś) firm.

- Tokeny reprezentujące złoto – np. Pax Gold czyli cyfrowa obietnica posiadania złota w czyimś skarbcu. Różnica między tym cyfrowym złotem, a ETFem jest taka, że można elastycznie operować tym „złotem” na telefonie komórkowym, korzystać z regulacji kryptowalutowych inwestując w złoto, wymieniać peer-to-peer (co jest niewykonalne lub istotnie utrudnione w przypadku ETF’ów).

- Bitcoin – globalnie uznany, cyfrowy nośnik wartości, który przenosi handel czymś wymagającym przechowywania, względnie rzadkim i powszechnie rozpoznawalnym (złoto) na bezwzględnie rzadki, łatwy w zabezpieczeniu i samoweryfikujący się (brak możliwości podrobienia) cyfrowy koncept.

Spośród wymienionych powyżej narzędzi wszystkie mają sens w określonych warunkach i w tym sensie nie deprecjonowałbym żadnego, a po prostu uwzględnił fakt, że na tej liście jest także Bitcoin. Okoliczność ta jest o tyle istotna, że myśląc dziś o złocie myślę o Bitcoin’ie, podobnie myśląc o Bitcoin’ie przywołuję na myśl złoto. Kwestią zmienną pozostaje proporcja tych walorów w portfolio. Nie sposób pomijać też fakt, że kiedy analizujemy dane np. od 1971 roku do dziś to w latach 70-tych punkty 2-5 z listy powyżej nie istnieją i nie wpływają na notowania.

Kiedy to się zmieniło?

Ten akapit jest będzie krótki, ale istotny dla naszego spojrzenia na złoto. Obiegowa opinia w latach 2010 – 2018 była taka, że kryptowanuty służą głownie przestępcom (co zasadniczo potwierdza powszechny brak zrozumienia zagadnień technicznych). Myślę, że sprawiedliwe byłoby stwierdzenie, że służą „także” przestępcom, w takim samym zakresie jak dolar, noże, pistolety i przepisy prawa…

Poza sceptykami, wokół BTC istniała oczywiście grupa ludzi, nieliczni wówczas entuzjaści – ludzie rozumiejący mechanizmy stojące za obowiązującym systemem monetarnym i wynikające z nich nieefektywności. Kwestie te podnosili twórcy/twórca i pierwsi deweloperzy. Opracowano techniczne, cyfrowe rozwiązanie tych zagadnień. W dużym uproszczeniu Bitcoin był w zamyśle czymś o cechach złota, zaadoptowanym do działania w cyfrowej rzeczywistości (wówczas była to dość futurystyczna wizja, dziś jest już mniej).

Uważam, że Bitcoin w swoich początkach poza potencjałem reprezentował przynajmniej trzy obszary uniemożliwiające rozpatrywanie go jako istotny kierunek inwestycyjny przez większe portfele:

1. niepewność prawna (brak legislacji, oczekiwania delegalizacji, obawy przed oszustwem)

2. ograniczenie technologiczne (zakładanie portfeli i użytkowanie BTC wymagało znacznie więcej wiedzy technicznej niż obecnie)

3. brak głębokości rynku (w początkowym okresie giełdy były słabo rozwinięte, występowały spektakularne upadłości, a kapitalizacja całego rynku była zbyt mała by jakikolwiek większy kapitał mógł wejść i równie sprawnie wyjść z pozycji).

W rezultacie alokacje były proporcjonalne do „głębokości” i przewidywalności tego rynku. Dziś wszystkie te obszary ryzyka nie istnieją lub są zmarginalizowane, a Bitcoin choć wciąż niewielki w porównaniu z innymi klasami aktywów (0.2%) jest narzędziem (instrumentem) ustabilizowanym technicznie, prawnie i pod względem płynności. Poświęcam ten akapit „królowi kryptowalut” ponieważ stawiam tezę, że aspekty jakie historycznie decydowały o alokacji kapitału w złoto, są tymi samymi, które decydują o strategicznym posiadaniu Bitcoina.

Gdzie jesteśmy? Rok 2025 wśród wyników historycznych złota.

Wracamy do złota (uwzględniając powyższe niuanse). Cenię sobie takie ujmowanie spraw, które możliwie minimalizuje wpływ wierzeń, czy intuicji, a koncentruje uwagę na jakimś dającym się modelować aspekcie. Tego typu rozumowanie to np. spojrzenie na notowania złota jak na wyniki maszynki losującej różne wyniki co roku 31 grudnia (roczne zmiany ceny złota np. w USD). Czysto statystycznie. Analiza tego typu jest dobrym wstępem, by niezależnie od własnej bazy danych zyskać obiektywną intuicję na temat tego: co się zdarza zwykle, co rzadko, co jest wynikiem przeciętnym, a co nieprzeciętnym. Jako w miarę porównywalne tło przyjmuję lata 1971-2025. 1971 to ostatnia systemowa zmiana statusu złota, mamy więc prawie 55 wyników:

Rok 2025 jest trzecim z najwyższym wynikiem w ciągu ostatnich 55 lat, wszystkie pozostałe odczyty w top 5 to lata 70-te. Co ciekawe w top 10 wyników znajdziemy jeszcze lata: 2007 (+31.06%), 2010 (+29.54%), 2024 (+27,21%) i 2020 (+25.14%). Takie zagęszczenia wyników w czasie nie są przypadkowe – odpowiadają wydarzeniom i określonym warunkom ekonomicznym. Lata 70-te były okresem przejścia systemu monetarnego z jednego reżimu w inny. Z tej perspektywy lata 20-te kształtują podobny obraz.

Kierunek dla cen złota

Początek w wpisu celowo oparłem na danych do połowy października 2025 (okolice ATH – all time high), żeby pokazać jak znacząco może zmienić się percepcja wyników w… miesiąc. Choć wydaje się to oczywiste – podkreślmy, że w odpowiednio długiej perspektywie (strategicznej) zejście ceny z ok 4300 na 4100 (-4,65%) zmienia całkowity „performance” z +1400% na 1350%. Poniżej ten sam wykres złota, który zamieszczono na początku:

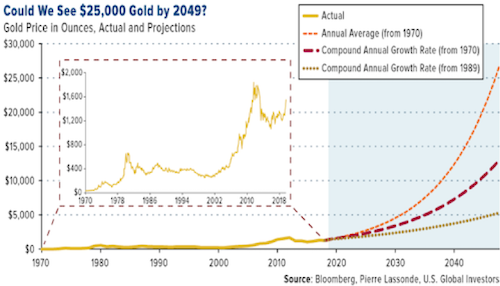

W listopadzie 2019 roku zamieściłem wpis pt. „Złota opcja na +733%” odnoszący się do analizy współzałożyciela Franco-Nevada Corp. – Pierre Lassonde’a publikowana w serwisie Bloomberga. Wykonał On prostą predykcję ceny w oparciu o średnie długoterminowe stopy zwrotu dla żółtego metalu z okresu 1970 do 2019 i na ich podstawie wykreślił możliwe przedziały cenowe złota w perspektywie 2019 – 2049. Wyglądało to tak:

Generalnie ceny złota są uzasadniane w dużej mierze czynnikami makro, zaufaniem do systemu, aspektami politycznymi. Uznałem wówczas, że ta analiza daje ciekawy, ale zachowawczy ogląd spraw wobec zjawisk akumulujących się w latach 2016-2020. Środkowa ścieżka (przerwana czerwona linia) to założenie wzrostu ok 11% rocznie. Wówczas było to dość abstrakcyjne, a prowadziło do zaledwie 2.800 USD za uncję w 2025 roku. „Zaledwie” ponieważ jak wiemy rzeczywistość wyniosła ceny złota znacznie wyżej niż górny zakres tamtych predykcji – do poziomu ok 4.100 USD (listopad 2025) – czyli ok 18,24% CAGR.

Chciałbym podkreślić tu coś czego bez odpowiedniej perspektywy dziś już nie widać. Obecnie narracja i analizy publikowane w mediach przejawiają aprobatę dla złota. Jest to klasyczny obraz „analizy wstecznej”, bowiem dokładnie pamiętam jak oportunistycznym było dodawanie złota do portfolio w latach 2014-2020. Wskazywaliśmy wówczas na blogu i w mediach społecznościowych na silny trend powrotu do zakupów netto złota przez Banki Centralne (odwrócenie wieloletniej prawidłowości), nakładające się na to napięcia polityczne i ekstremalną w naszej ocenie niepohamowaną politykę monetarną praktycznie w każdym zakątku Świata.

Przemyślane działanie > działanie > myślenie

Cena złota jest sama w sobie informacją – jej szybki wzrost świadczy negatywnie o stanie sytemu opartego na zaufaniu. Można postawić pytanie: jak w takim razie zachowywały się notowania złota w warunkach gwałtownego spadku zaufania lub wzrostu niepewności? Stawialiśmy sobie je w okresie pandemii w 2020 roku kiedy wydarzenia przybrały apokaliptyczny charakter – nie piszę tu o sytuacji zdrowotnej a tym co działo się w sferze finansów. W raporcie „Wielki Kryzys XXI wieku” (udostępniany naszym Klientom i Partnerom) na początku 2022 roku próbowaliśmy wyobrazić sobie co może dziać się ze złotem w takim właśnie momencie „systemowego przejścia” to jedna ze stron:

W marcu 2022 (data naszej publikacji raportu) uncja złota kosztowała ok 2.000 USD jak widać wzrost do nawet 13.500 USD nie byłby niczym nadzwyczajnym jeśli mielibyśmy znaleźć się w położeniu podobnym do hossy po kryzysie Subprime 2008 lub wartości z lat 70-tych. W październiku 2022 prezes MFW użyła określenia „znajdujemy się Bretton Woods moment” – co oznacza czas rekonstrukcji systemu monetarnego. Czy spowoduje to wzrost niepewności? Odpowiedź wydaje się oczywista. Kolejne 2 lata dorysowane do wykresu powyżej pokazują, że i ta analiza – choć prosta – zdaje się naświetlać kierunek. Złoto w pewnym sensie oddaje skalę zmian (niekorzystnych) monetarnych. Niezależnie od tego czy dodamy do tego wiarygodną historię o tym, że operacje te nie wpływają bezpośrednio na rynek. Nasza hipoteza jest przeciwna – wpływają, być może z opóźnieniem.

Komentarz i wnioski

Przede wszystkim aprecjacja złota względem innych walorów jest głęboko uzasadniona od wielu lat (jeśli tylko zakładamy, że spełnia ono nadal rolę rezerwową i alternatywę dla pieniądza fiducjarnego). Sam fakt istnienia takiego potencjału i jego częściowej realizacji może prowadzić do błędnych wniosków – np. że złoto musi prędzej czy później znów przebić na wykresie choćby M1. Proszę by nie traktować tych analiz tak dosłownie – intencją jest zbadanie jedynie potencjalnej skali ruchu, a nie sztywne wyznaczenie poziomów cenowych i horyzontu. W internecie nie brakuje specjalistów parających się tak precyzyjnymi typami. Nasza strategia jest nieco inna – opiera się na poszukiwaniu metod mnożenia zasobów w tempie szybszym niż dewaluuje się pieniądz, interesuje nas korzystna oczekiwana dynamika zmiany cen w okresach min. 3 letnich.

Słowo wyjaśnienia także w kwestii dlaczego stosujemy wykresy od 1975. Pomimo, że sierpień 1971 uchodzi za datę zerwania (formalnie zawieszenia) parytetu złota i USD, to w praktyce legislacja umożliwiająca komukolwiek detaliczne nabywanie złota została wprowadzona w życie 1 stycznia 1975. Co ciekawe jeśli wyznaczymy ten sam wykres M1 w USA i notowań uncji złota od sierpnia 1971 (myślę, że wielu może patrzeć na tę datę bez wchodzenia w szczegóły) to obraz będzie istotnie różny:

Z tej perspektywy pozornie złoto wygląda zupełnie inaczej, ale po chwili namysłu zauważymy, że standardem dla tak ujętego okresu jest wciąż jakiś mnożnik x razy względem poziomu M1, który raz na jakiś czas osiąga ekstremum. Zjawiskiem, które zaburza obraz jest gwałtowny skok M1 z 2020 roku i jest to sedno naszych oczekiwań inflacyjnych oraz genezy tzw. „everything bubble” po 2020 roku.

Słowo o regulowaniu ekspozycji

Nasz podstawowy model zarządzania portfolio opiera się na maksymalizacji oczekiwanych zwrotów przy zmienności nie przekraczającej (na 2025 rok) 11%. Jest to przestrzeń odróżniająca strategiczne działanie od próby trafienia czarnego konia. Rezultatem takiego modelowania jest fakt, że przy dużym potencjale (niedoszacowaniu) i względnie niskim ryzyku stawka (udział portfela) jest stosunkowo wysoka (modelowo). Natomiast po takim wzroście jak obecnie istnieje przestrzeń do bardzo efektywnego hedgingu lub częściowej realizacji zysków. Swoją rolę ogrywa także efekt akumulacji zysków w %. Złoto w 2022 roku kosztowało 2.000 USD dziś 4.000 USD. Jeżeli założymy, że pozycja inwestora została zbudowana po cenie 2.000 USD to dzisiejsza zmiana ceny uncji o +10% (400 USD) dodaje nie 10% a +20% zysku. Tak wygląda Świat po pierwszych 100% zysku na pozycji. Jest to także powód pionizujących się wykresów portfeli prowadzonych odpowiednio długo z dodatnimi wynikami. Takie nas interesują.

Piotr Krzak

Zarządzający FPP Group

Źródła:

Pamięć 😉 – zwyczajnie jesteśmy na rynku złota od 2014 roku.

Wykresy: złoto na tele S&P500 oraz S&P500 z dywidendami – TradingView.com

Struktura rynku złota: opracowanie własne na podstawie danych publikowanych na: https://www.gold.org/goldhub/data/how-much-gold