Od 2014 roku tworzymy strategie i analizy na potrzeby zarządzania majątkiem własnym i Klientów. Celem jest dostarczenie usługi działającej nie tylko w czasie prosperity, ale przede wszystkim w okresie dekoniunktury, czy krachu. Wirus SARS-CoV-2 (a właściwie metoda reakcji nań) stworzył warunki gospodarcze, które zweryfikowały wiele „stałych”. Wychodzimy z założenia, że przejście trudnych okresów jest najlepszym sprawdzianem i czynnikiem krystalizującym współpracę na lata. Przez te 6 lat dbaliśmy o to, by każdy portfel prowadzony pod nadzorem FPP Group spełniał kilka strategicznych założeń, dziś przynosi to rezultaty:

Płynność.

Konsekwentnie weryfikowaliśmy składowe portfeli Klientów pod tym kątem. Stanowczo rekomendowaliśmy i zamykaliśmy wszelkie rozwiązania produktowe wiążące Klienta na długi okres z danym walorem lub instytucją finansową. Celem tych działań było zachowanie zdolności do reakcji w dniu kiedy będzie to konieczne oraz uniezależnienie od trudnej do uzasadnienia przymusowej lojalności wobec danej klasy aktywów lub co gorsza instytucji finansowych.

Ujemnie skorelowane walory.

Każdy z naszych Klientów posiada mniej lub bardziej złożoną wersję portfolio zawierającą walory, które wyceniane są w sposób niezależny lub w przeciwnych kierunkach względem innych pozycji w portfelu. Założenie to ogranicza potencjalne zyski w okresach silnych wzrostów, ale uodparnia majątek na skutki wzrostu niepewności.

Schyłkowa faza obecnego systemu monetarnego.

System monetarny znajduje się w ostatniej fazie przed upadkiem lub subtelniej: zmianą. Wielokrotnie na blogu oraz w czasie spotkań z Państwem omawialiśmy fakt, że rynki finansowe funkcjonują obecnie w pewnym oderwaniu od realnej gospodarki. Stan ten potęgowany jest od kryzysu „Dot-com” w 2001 roku, a swoje korzenie ma znacznie wcześniej, bo w oderwaniu systemu walutowego od pierwotnych założeń z Bretton Woods (system ten funkcjonował w latach 1944-1971). Utrzymywanie powyższego założenia często uniemożliwiało wejście w pozornie dochodowe inwestycje. W praktyce jest jednym z najważniejszych i absolutnie wyróżniających usługę, którą świadczymy.

Preferencja powtarzalnych wyników względem wyścigu o rynkowe podium.

Priorytetem jest realizacja realnej dodatniej stopy zwrotu dla założonego ryzyka, ale nie poszukiwanie rekordowych wyników. Mimo to, w minionych latach kilkukrotnie mieliśmy do czynienia z sytuacją, gdzie walory wyselekcjonowane przez nas jako atrakcyjne, dawały najwyższą lub topową stopę zwrotu w swojej klasie. Zawsze jednak stanowiły część szerokiego, zdywersyfikowanego portfela.

Aktywa niefinansowe i metale szlachetne uwzględnione w szacowaniu ryzyka portfela.

Wiele źródeł hisotrycznych dowodzi, że aktywa takie jak nieruchomości, metale szlachetne czy sztuka są najbardziej trwałymi nośnikami wartości w czasie. Uwzględnienie powyższych w szacowaniu ryzyka/zmienności portfela, to usługa realizowana niejako „w tle”. Zyskujemy w ten sposób istotną przewagę wobec rozwiązań oferowanych przez dostawców zajmujących się wyłącznie ekspozycją na papiery wartościowe. Koordynowane przez FPP Group portfele i opracowania obejmują poza papierami wartościowymi: metale szlachetne, nieruchomości, sztukę, czy nowości takie jak kryptowaluty.

Wirus wokół zarządzania ryzykiem. Powszechna nieefektywność w szacowaniu ryzyka.

Dość zaskakujące, a jednak potwierdzone emipirycznie. Ludzie, zwłaszcza Ci którzy mianują się ekspertami w danej dziedzinie mają tendencję do przeszacowywania prawdopodobieństwa zdarzeń uznawanych za pewne i istotnego niedocenienia zdarzeń mało prawdopodobnych. Odbija się na oczekiwanym zwrocie z odpowiednich klas aktywów, na preferencjach zakupowych, finalnie na konstrukcji portfeli inwestycyjnych. Praktyka dowodzi, że zaskakująco cyklicznie dochodzi do urealnienia wycen.

Pandemia i wirus SARS-CoV-2 to tło znacznie ważniejszych wydarzeń.

W obliczu wydarzeń, które obecnie obserwujemy na rynkach: patrzymy na nie z dużym komfortem. W żadnym stopniu nie wykraczają one bowiem poza rozpatrywane przez nas scenariusze. Jakkolwiek to zabrzmi, w wielu płaszczyznach już teraz realizuje się scenariusz, który braliśmy pod uwagę jako negatywny (z perspektywy rynku) i względnie prawdopodobny.

Powszechnie utrzymywana retoryka jakoby epidemia przeradzająca się w pandemię była niemożliwym do przewidzenia powodem załamania rynków finansowych jest w naszej ocenie błędna z 2 powodów:

Po pierwsze – mylenie przyczyny i skutku.

Pandemia koronawirusa nie jest powodem niewydolności globalnego systemu finansowego. Jest to jedynie zdarzenie unaoczniające zakumulowane przez lata nieefektywności na rynku. Nie jest (i nie było) konieczne przewidzenie pandemii, by być przygotowanym na zastane dziś okoliczności. Punktem zapalnym do wydarzeń podobnych do obecnych mogło być dowolne zdarzenie, nazwijmy je X. Charakterystyka zdarzenia X jest bez znaczenia dla skutków systemowych jakie to zdarzenie wywoła (w sensie: zapoczątkuje). Istnienie systemowych nieefektywności jest powodem, który pozostaje w ukryciu aż do zaistnienia „Czarnego Łabędzia” (zdarzenia X).

Dobrym przykładem tego toku rozumowania jest ostatni kryzys finansowy z 2008 roku i przypisywanie upadkowi Lehman Brothers roli powodującego załamanie na rynkach. Lehman był zdarzeniem X, powody zostały zakumulowane wcześniej: istnienie bańki na rynku nieruchomości, pompowanie bańki polityką niskich stóp procentowych, przerwanie kroplówki taniego pieniądza (podwyżki stóp procentowych), globalna dystrybucja toksycznych instrumentów pochodnych (MBS, CDS, CDO), niepohamowana żądza zysku, brak ram dla systemu podaży pieniądza, itd.

Nie ma znaczenia co jest zdarzeniem X (tzw. triggerem), znaczenie ma czy istnieją przeciążenia systemowe. Stosunkowo prosto odpowiedzieć na tak postawiony problem.

Po drugie: wirusowa złożoność.

Zjawisko tzw. „Czarnych Łabędzi” spopularyzowane przez Nassima Taleba w książkach z serii Incerto jest coraz powszechniej stosowane do opisu wydarzeń o małym prawdopodobieństwie wystąpienia mających jednocześnie brzemienne skutki dla rynków, czy systemów finansowych.

Złożoność wywołuje nieprzewidywalność. Wzrost skomplikowania powiązań, rynków i instrumentów finansowych implikuje mnożenie regulacji i organów nadzoru. Całość jest jednoczesnym potęgowaniem pozoru bezpieczeństwa (umacnianie błędnych przekonań) i ukrywaniem realnego ryzyka.

W takich realiach zakłócone są rynkowe procesy oceny ryzyka i występowanie zdarzeń oczyszczających – takich jak bankructwa nieefektywnych ogniw. W ostatnich latach obserwujemy bezprecedensową akcję zapobiegania jakimkolwiek upadłościom poprzez tzw. skup aktywów. Powstaje niebezpieczna asymetria odpowiedzialności podmiotów funkcjonujących na rynku. Doprowadza to także do pozornie absurdalnych sytuacji takich jak fakt, że ujemnie oprocentowane papiery wartościowe (gwarantujące stratę) znajdują nabywców. Dziś funkcjonujemy na rynku, gdzie pewne instytucje mają status: TBTF (Too big to fail) czyli podmiotów strategicznych systemowo – zbyt dużych by upaść. Zakłada się, że będą one ratowane za wszelką cenę – to potężna pokusa nadużycia.

Przyszłość: przewidywalna nieprzewidywalność.

Cała ta konstrukcja – globalny system finansowy i monetarny jest potężna w swej skali, a jednocześnie bardzo krucha. Warunki jakie stwarza dziś pandemia SARS-CoV-2 są doskonałym tłem do upublicznienia zakumulowanych problemów w taki sposób, by energia i reakcja społeczeństwa była istotnie osłabiona. Geneza, przebieg i przyczyny mają marginalne znaczenie, fakt urzeczywistnienia czynnika X ma znaczenie. Powstaje więc problem (po raz kolejny już w historii światowych finansów), którego rozwiązanie wymusi szereg zmian systemowych.

Okoliczności te, jak uczy historia stworzą warunki do dynamicznego wzbogacenia (dla nielicznych) i uspołecznienia strat (wariant dla większości). Dojdzie do konsolidacji własności w wileu sektorach gospodarki. W FPP Group jesteśmy gotowi na mierzenie się z tym scenariuszem, dziękujemy za zaufanie naszym Klientom, pomimo trudnych warunków i powagi sytuacji z entuzjazmem podejmujemy zaplanowane działania.

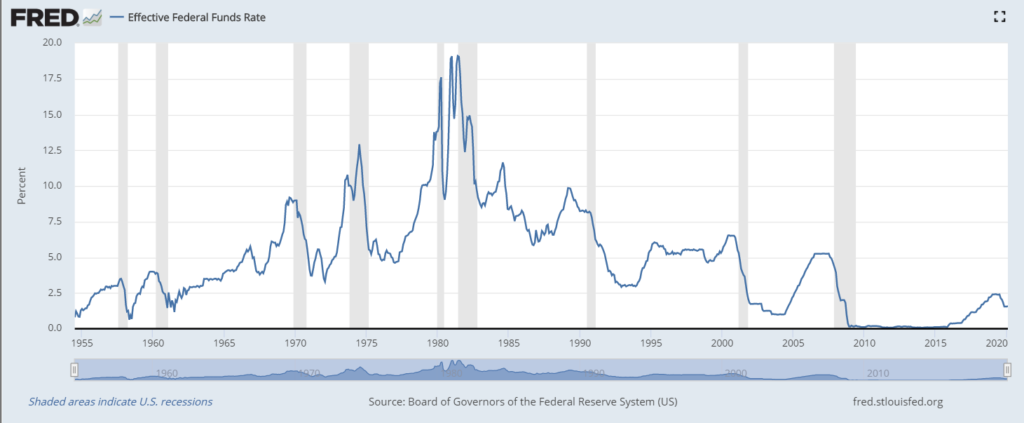

Kończąc chcę przypomnieć wkres, który już tutaj omawiałem, zdarzenia w sensie finansowym zaczęły się znacznie wcześniej, inna pandemia rozwija się od dawna:

Ciągle funkcjonujemy w systemie monetarnym z dolarem amerykańskim w centrum. Cena amerykańskiej waluty wyrażona jako stopa procentowa daje proste narzędzie do oceny sytuacji:

Finansowa „bomba atomowa” została zrzucona 15 marca 2020.

Powyższy wykres tego jeszcze nie pokazuje. O wydarzeniach z 15 marca napisano choćby tu: https://businessinsider.com.pl/finanse/makroekonomia/zaskakujaca-decyzja-za-oceanem-fed-scial-stopy-niemal-do-zera/83k5r53 . Obecnie po prawej stronie wykresu mamy pionowy (gwałtowny, paniczny) słupek do zera…

Okresy oznaczone „szarym tłem” na wykresie powyżej to kryzysy finansowe. Po raz kolejny, odpowiedź na to, kiedy się ich spodziewać nie wymaga niczego więcej niż stosowania analogii. Jest to bardzo prosty proces: normalizacja -> wzrost stóp -> zatrzymanie wzrostu -> spadek (i wtedy w większości przypadków trwa już kryzys finansowy).

Historia pisze się na naszych oczach.

Bez dwóch zdań jesteśmy świadkami historycznych, a być może epokowych wydarzeń. Nie ma prostej ścieżki odwrotu, lawina ruszyła. Należy jednak pamiętać, że opisuję stan rzeczy z określonej perspektywy: obserwatora i małego gracza (względem globalnej rozgrywki). Tylko. Nie mamy „kart na ręku”.

Byłoby skrajną naiwnością zakładać, że umysły podejmujące decyzje np. o stopach w USA nie rozumieją sytuacji i skutków swoich decyzji. Z pewnością rozumieją, a mimo wszystko uruchamiają scenariusz „sprawdzam”. To najciekawszy element tej układanki, który można ująć prosto zdefiniowanym problemem: dlaczego? Jak mawia wdzięczne polskie przysłowie: „konia z rzędem temu, kto (…)”. Mamy na tę okoliczność kilka hipotez, ale nikt (na dole piramidy informacji) nie posiada dostępu do jednoznacznej odpowiedzi, posiadamy jedynie (i aż) rachunek prawdopodobieństwa i kontekst historyczny. Zamierzam zrobić z tego użytek.

PK