W minionym tygodniu notowania złota zbliżyły się do przedziału 1350.00 – 1400.00 USD za uncję. Barbarzyński relikt wraca więc w obszary, skąd zwykł zawracać „w dół”. W ciągu ostatnich 6 lat złoto notowane było we wspomnianym przedziale tylko 2 razy. Na początku lipca 2016 roku, i w sierpniu 2013. Jesteśmy więc w punkcie, który warto obserwować. Generalnie, kszta uwagi dla złota i stóp procentowych, to zawsze wartościowy pakiet informacji.

Gdyby obecny poziom cenowy był osiągany ot tak „przy okazji”, nie fatygowałbym się by sprawę odnotować. Osobliwa jest jednak scenografia:

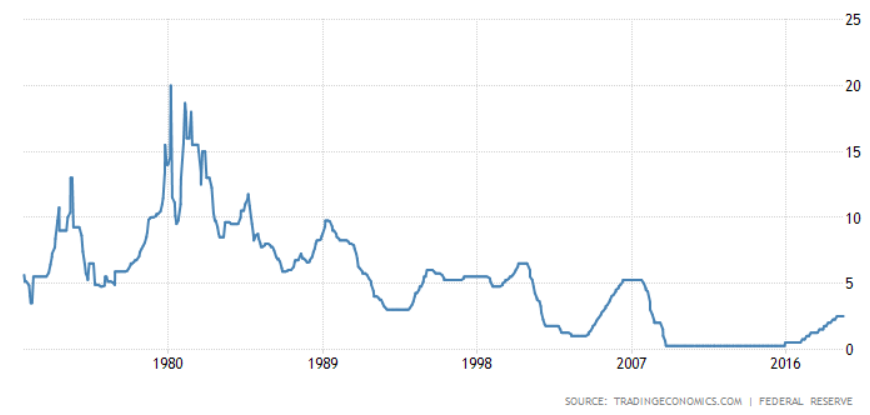

Zamieszanie wokół stóp procentowych USA.

Jednym z kół ratunkowych dla Świata w obliczu kryzysu 2007-2009 było sprowadzenie stóp procentowych do nieznanych dotąd poziomów tj. 0,25%. Po niemal dekadzie FED rozpoczął cykl podwyżek i… przy poziomie 2,50% pojawiają głosy o możliwej obniżce jeszcze w 2019 roku. Ujmując wprost: jest dobrze, ale trzeba wrócić do ręcznego ratowania sprawy. Prezydent Stanów Zjednoczonych wypowiada się krytycznie o polityce FED. Ostatnim razem takie „spłaszczenie” po serii podwyżek było pierwiosnkiem załamania.

Jaki związek ze złotem ma powyższe? Otóż, złoto drożeje w otoczeniu ujemnych realnych stóp procentowych. W dużym uproszczeniu to sytuacja, w której papier w którym wyceniane jest złoto (dolar amerykański) ma cenę niższą (stopa procentowa FED) niż wynosi stopa inflacji (czyli procentowy spadek siły nabywczej tegoż dolara). Tak być powinno… Napisano jednak całe tomy o tym dlaczego możliwe jest sztuczne zakrzywianie tej prawidłowości.

Nie zawsze więc oficjalne wykresy zaprezentują stan faktyczny. Poniżej będzie już tylko ciekawiej.

Zaburzenie relacji USD – Gold

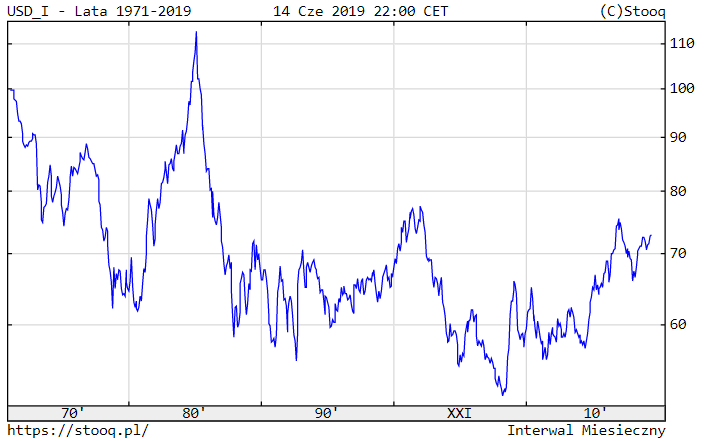

Książkowo złoto i dolar amerykański są ujemnie skorelowane. Słabnący dolar powinien egzystować w otoczeniu drożejącego złota i odwrotnie.

Indeks amerykańskiego dolara rysuje dość jednoznaczne trendy. W pierwszej dekadzie XXI wieku bezwzględnie USD Index spada, a cena złota rośnie. Wcześniej w latach 90′ USD Index w trendzie bocznym, złoto adekwatnie: płasko.

Kontunując wycieczkę w czasie, w latach 80′ mamy dwa słabe cykle. W pierwszej połowie wyraźnie rosnący USD Index i spadającą wycenę złota. Druga połowa lat 80′ to wyraźny spadek USD Index (-45%) i około 30% wzrost ceny złota.

Wypada tu wspomnieć, że przed 1971 rokiem papierowy dolar amerykański był wymienialny (powiązany) ze złotem. Od sierpnia 1971 roku i strategicznej dla światowych finansów konferencji ówczesnego prezydenta USA – Richarda Nixona: „In gold we trust” zmienia brzmienie na „In God we trust”. Pozostaje więc wiara…

Ostatnią dekadą, którą możmy analizować jako podobną do czasów obecnych są więc lata 70′. Malejący USD Index (ok. -35%) i… w ostatniej chwili, ale jednak książkowo drożejące złoto.

Dekada, w której podręcznik przestał działać.

Co dzieje się w dekadzie, którą wg prasowych nagłówków powinnismy nazwać „pokryzysową”. Według mnie historycy znajdą zupełnie inną nazwę dla tego okresu. Spójrzmy na relację USD Index i Złoto.

Od 2014 roku USD Index rośnie +28%, a złoto… nie raguje. Po 2009 roku złoto drożeje o ponad +80%, a USD Index w początkowej fazie rośnie, po czym jedyny raz w całej dekadzie zachowuje się podręcznikowo, tj. spada w 2 fali złotej hossy z 2011 roku.

Mała dygresja: 2011 rok to szczyt działalności Amber Gold w Polsce, jak widać opowiadanie historii o pewnych wzrostach cen złota miało solidne zaplecze w notowaniach. Mogło się udać, i (niestety) udało się.

Najważniejsze, co chciałbym tu zanotować.

Zerwanie z mechanizmem, który działał nieprzerwanie od 1971 roku, czyli w całej dotychczasowej erze nowej wersji systemu monetarnego z Bretton Woods, powinno być wytłumaczalne. Oczekiwałbym jakiegoś wykresu (logicznego uzasadnienia), który pokrywałby się z „nową rzeczywostością” i choć odrobinę rozjaśniał przyszłość. Często to powtarzam, ale jest to jeden z najbardziej dochodowych problemów jakie można obecnie rozwiązać.

Jest pewien trop:

Powyższy wykres pojawił się w jednym z ostatnich postów na blogu. Dokładnie w sierpniu 2014 roku doszło do strategicznych zmian, trudno by był to przypadek, że każdy z 3 wykresów zyskuje gwałtowny bieg i rysuje klarowyny kierunek.

I. 2 sierpnia 2014 roku kończy się era wykładniczego wzrostu rezerw Banków Centralnych. (Centrum finansowego krwiobiegu).

II. Od połowy 2014 roku USD Index znajduje się w wyraźnym trendzie wzrostowym. + 28%.

III. Od 2014 roku wykres wyceny złota „zachowuje się” jakby na poziomie 1350,00 USD za uncję istniał sufit.

Przyszłość. +400% nie będzie dziwne.

Najbardziej niebezpieczna część. Prognozowanie. W drugiej dekadzie XXI wieku USD Index wyraźnie rośnie, co powinno wiązać się ze spadkami cen złota… Tymczasem złoto delikatnie, ale jednak drożeje z poziomu ok 1150 USD do 1350 USD (wielokrotnie „obijając się” o ten pułap). Rosnący USD Index i rosnące złoto.

Taki stan rzeczy sugerowałby, że istnieje silna presja prowzrostowa dla ceny złota. Jak napisałem powyżej: intensywny wzrost USD Index nie wiązał się ze spadkami ceny złota, wręcz przeciwnie – doszło do delikatnej aprecjacji ceny kruszcu. Ostani spadek indeksu dolara z obecnych poziomów skończył się rajdem ceny złota do rekordowych (prawie) 1900 USD za uncję. Gdyby podobny „nowy scenariusz” miał się realizować, a istnieje szereg sił, które dodatkowo temu sprzyjają, w niedalekiej przyszłości moglibyśmy znaleźć się na poziomie 2400+ USD za uncję.

Biorąc pod uwagę, że bilanse globalnych graczy wzrosły 3-4,5 krotnie (szacuję, mając w pamięci dane, które przwijają się przez moje biurko) oraz fakt, że dostępność instrumentów inwestycyjnych jest dziś większa niż dekadę temu, potencjał zmiany nominalnej ceny wydaje się wręcz abstrakcyjnie wysoki.

Trudno mi wyobrazić sobie intensywny ruch w przeciwną stronę, tj. gwałtowny spadek cen złota. W takich warunkach dochodzę do wniosku, że mamy do czynienia z bardzo „uczciwym” zakładem (w sensie rachunku prawdopodobieństwa).

Reward/Risk Ratio wynosi wg mnie dziś 3/1 a nawet 5/1. 20% ekspozycja w portfelu oznacza, wzrost o 60-100% całego portfolio przy ryzyku na poziomie 20%.

Kończę i przypominam, że powyższe przemyślenia są osobistym punktem widzenia, nie stanowią oferty ani porady inwestycyjnej w myśl jakichkolwiek kodeksowych definicji. Inwestowanie może, i większości przypadków (bez przygotowania) przynosi straty, dlatego jeśli powyższe liczby rozpaliły Twoją wyobraźnię zalecam spacer, zabawę z psem i filiżankę melisy. 😉

PK