Wydarzenia, które dziś obserwujemy (bankructwa SVB, Credit Suisse, itd.) rozpoczęły się na długo przed tym zanim trafiły na prasowe okładki. Rozpoczyna się prawdopodobnie największy kryzys bankowy w historii, ale nie może być uznany za zaskoczenie. Poniżej w kilku zdaniach o tym co za nami i przed nami.

Po pierwsze, Kryzys Subprime 2007-2009 nigdy nie został metodycznie rozwiązany. Zwiększono podaż pieniądza (długu) i obniżono jego cenę do zera na ponad dekadę (st. procentowe). W zasadzie ostatnie 45 lat to jednoznaczny trend obniżek ceny pieniądza i niskiej inflacji (co jakiś czas liczonej „po nowemu”). Kapitał w takich warunkach prowadzony był de facto w jednym kierunku (a to jest zawsze ryzyko systemowe niezależnie od skali).

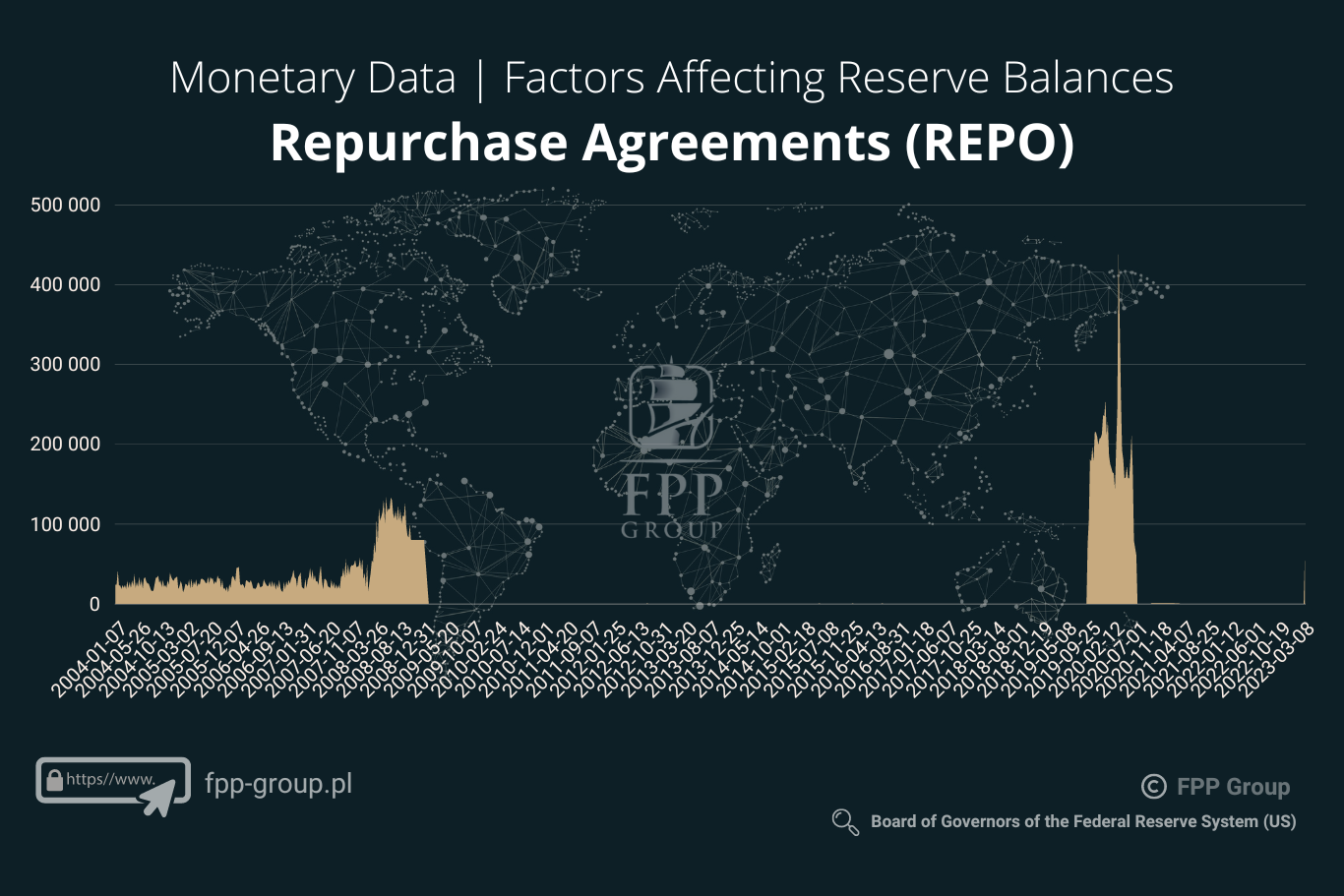

W sierpniu i wrześniu 2019 roku nastąpiła fala paniki na rynku pożyczek międzybankowych (repo/reverse repo) w USA. Problem rozwiązano w jedyny dostępny dzięki polityce post-2008 sposób. Opisywałem te zdarzenia także tutaj. Wstrząs zapowiadający i dający się przewidzieć skutek koncentracji kapitału.

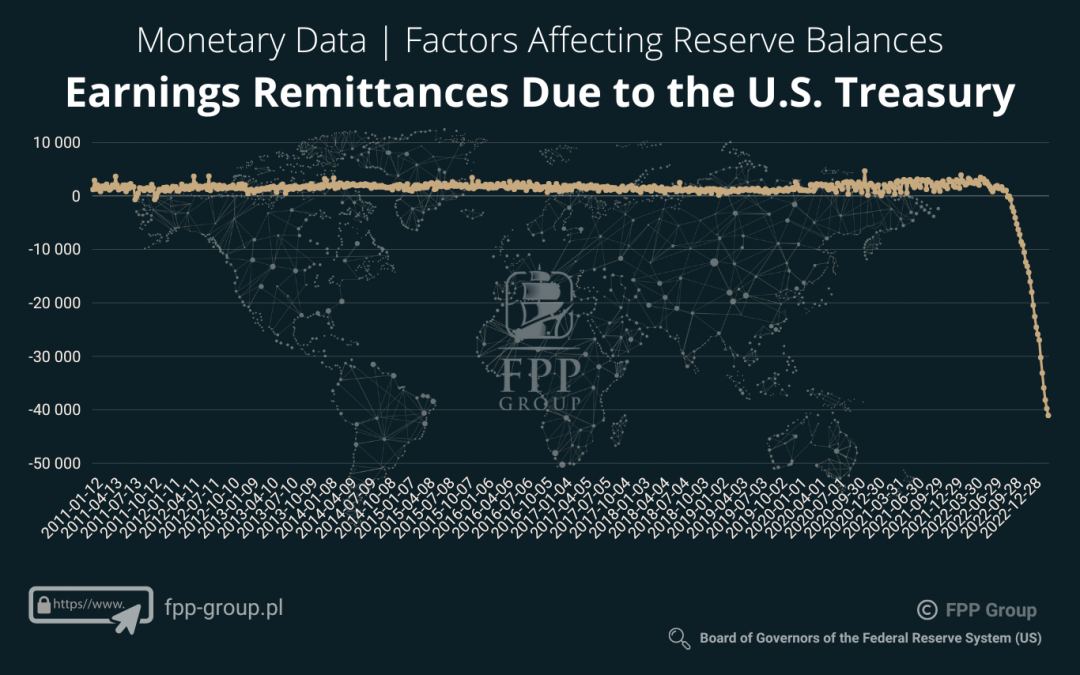

Wiosną 2020 gospodarki niemal całego Świata zostały synchronicznie wyłączone. Jednocześnie bezprecedensowo w skali całej dostępnej historii zwiększono podaż waluty rezerwowej (USD). Dane jakie spływały z całego Świata wskazywały na wydarzenia o statystycznej rzadkości powyżej 3 sigma (<0.2%). Prezes Banku Anglii stwierdził wówczas w jednym z wywiadów: „Kryzys z jakim się mierzymy jest prawdopodobnie największym w historii istnienie BoE”. (ok 1694) Wciąż z łatwością możemy wyszukać wywiady z wydawałoby się rozumiejącymi zagadnienie ekspertami zapewniającymi, że prognozowanie wzrostów cen przy zaprezentowanej poniżej polityce jest niezrozumieniem zasad działania systemu finansowego… Obecnie Ci sami ludzie tłumaczą, że stosowane dziś rozwiązania doprowadzą do rozwiązania problemów systemu bankowego.

Kryzys posłuży przejściu do nowego systemu monetarnego.

Obecnie Światowy System Monetarny jest przebudowywany. CBDC euro i funt mają pilotaż jesienią br jak piszą na Twitterze: ECB i BoE.

Jako uzasadnienie wszystkiego podaje się powszechnie splot inflacji i wojny.

Historycznie właśnie w takich warunkach reorganizowano zasady działania „pieniądza”. W najnowszej historii 1944 rok i 1971 rok, można też uwzględnić wyłączenie Szwajcarii ze standardu złota oraz utworzenie Euro czyli lata 90’.

Nie znam osoby biegłej w historii pieniądza i nie dostrzegającej podobieństw pomiędzy przyczynami i późniejszymi skutkami w przeszłości, a tym co widzimy dziś, ale być może to błąd poznawczy.

W uproszczeniu od blisko 2 dekad nazywamy gospodarką wolnorynkową układ, w którym istnieją podmioty o statusie TBTF (too big to fail). W ramach ratowania gospodarki niegospodarność jest „nagradzana” wykupem (bail-out) lub pożyczkami, których udzielenie przeczy rachunkowi ekonomicznemu.

Zyski są prywatyzowane, straty są uspołeczniane. Obecna pomoc SVB, wykup Credit Suisse, za chwilę (pewnie) Deutsche Bank to kolejne przykłady mechanizmu, który jak dowodzi czas – działa tylko krótkofalowo.

Każdy podmiot maksymalizujący zysk, w takich warunkach prędzej czy później skorzysta z pokusy nadużycia – to środowisko dla pęczniejących nadużyć (choćby na poziomie zarządzania ryzykiem, dźwigni, ale nie tylko). Ostatecznie najwyższą cenę płaci większość nie poświęcająca uwagi grom rynkowym. Inflacja, wysokie koszty życia.

W miniony weekend SVB, dziś intensywne spadki notowań BNP Paribas, Credit Suisse (który ma już kapitalizację mniejszą niż PKO BP). Zawieszono notowania tego drugiego. W minionych dniach zawieszano notowania banków kilkadziesiąt razy na największych parkietach.

Kryzys = szybki transfer zasobów

Tak jak pisałem w marcu 2020 Świat mierzy się z wirusem, który pochłonie znacznie więcej ofiar, niż ten który wówczas był na okładkach. Link: https://fpp-group.pl/wirus-ktory-pochlonie-wiecej-ofiar-niz-sars-cov-2/

Strategie majątkowe i zmiany jakie wprowadzaliśmy w latach 2020-2022 były odpowiedzią na zmieniające się warunki gospodarcze i potencjalne zawirowania, które w naszej ocenie mogą przerodzić się w największy lub jeden z największych kryzysów gospodarczych w historii.

Piotr Krzak, Prezes Zarządu FPP Group

Źródła i nawiązania:

O sztormie, który nadchodzi u nas: https://fpp-group.pl/insiderzy-wysylaja-jasny-sygnal/ , https://fpp-group.pl/wirus-ktory-pochlonie-wiecej-ofiar-niz-sars-cov-2/

Wykresy od FED: https://fred.stlouisfed.org/series/M1

Opracowania własne na podstawie danych z FED: https://fred.stlouisfed.org