Sprawdzianem najwyższej inteligencji jest umiejętność jednoczesnego utrzymywania w głowie dwóch sprzecznych poglądów bez utraty zdolności do normalnego funkcjonowania.

Pecunia non olet?

(Pieniądz nie śmierdzi?)

Druga dekada XXI wieku:

0,7% ludności kontroluje zasoby stanowiące 45,9 % Światowego Majątku. Dysproporcja majątkowa rośnie.

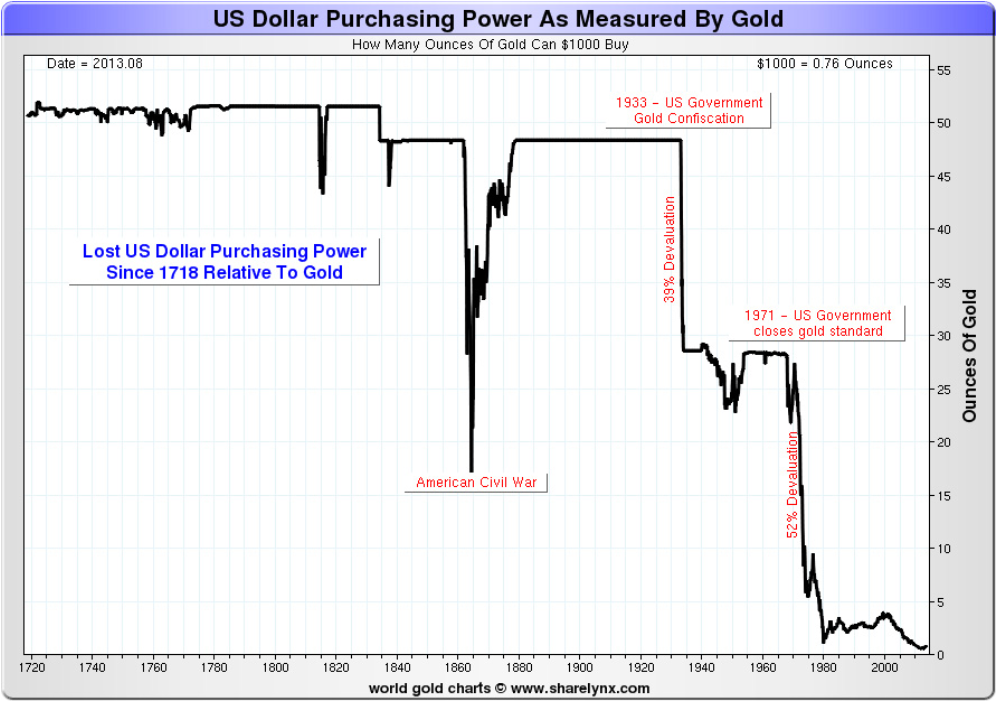

Walutą rezerwową (rozliczeniową) Świata jest Amerykański Dolar – większość dóbr i zasobów świata wyceniana jest właśnie w USD. Od 1971 roku dolar amerykański nie jest powiązany (wymienialny) na złoto. Od tego czasu siła nabywcza 1 dolara spadła o 92%!

Pieniądz powstaje w systemie rezerwy cząstkowej, powszechny system edukacji nie kładzie nacisku na zrozumienie istoty pieniądza (a właściwie walut) fiducjarnego (opartego na wierze). Jednocześnie większość ludzi w krajach rozwiniętych poświęca co najmniej 8 godzin dziennie na pracę za pieniądze: papierowe lub elektroniczne. Biorąc pod uwagę, że około 6 godzin to sen, oznacza to, że ludzie poświęcają blisko 45% życia na pracę za pieniądze (jednostki wymiany), o których: nie wiedzą jak powstają, kiedy powstają, ile ich jest... A nawet jeśli wiedzą to są pozbawieni jakiegokolwiek wpływu na sposób i tempo kreacji pieniądza. Jednocześnie wszystko, łącznie z dobrami zaspokajającymi potrzeby pierwszego rzędu takimi jak jedzenie jest wyceniane w tychże walutach.

Wszyscy uczestniczą w grze – nazwijmy ją – „globalna ekonomia”, mimo, że zasady tej gry rozumie garstka osób. Zaskakujące (a może nie) jest to, że dokładnie taki sam rozkład ma światowy podział majątku: garstka kontroluje większość zasobów…

Po kryzysie finansowym w 2008 roku, Banki Centralne we wszystkich istotnych miejscach na Świecie zwiększyły wielokrotnie podaż pieniądza, na bezprecedensową w historii skalę i w sposób (skoordynowane: FED, EBC, BOJ, BOE, SNB…). Tylko Amerykański FED (Bank Rezerwy Federalnej – prywatny, choć pełniący funkcję banku centralnego USA) zwiększył bilans z ok 1 500 000 000 000 USD w 2007 roku do ok 4 500 000 000 000 USD w 2014 roku (zakończenie QE3).

10 lat po kryzysie:

Giełdy biją rekordy wycen, nieruchomości znów wydają się tylko drożeć. Pozornie wszystko w najlepszym porządku, w praktyce… nie do końca. Ten stan został osiągnięty przez zastosowanie narzędzi, które dzieci w piaskownicy nazwałyby oszustwem, a w świecie „high finance” to quantitative easing – luzowanie ilościowe, skup aktywów, operacje otwartego rynku, itd. Zmiana zasad gry w czasie gry.

Stoimy u progu zmian.

Rozwiązanie obecnej sytuacji, która nie ma precedensu w historii, będzie wymagało narzędzi podobnego kalibru – bezprecedensowych. Wszystko co dziś uznajemy za pewne (np. wypłacalność rządów, pieniądze w banku, płynność na giełdach) może nagle zostać gwałtownie przewartościowane. W historii już wielokrotnie ludzkość wychodziła z gospodarczych ekstremów i za każdym razem ten moment nazywano podobnie: „rewolucja”, „przewrót”, „krach”.

Można podejść do zagadnienia łagodniej i określić to co nas czeka „urealnieniem wycen”, niezależenie jednak od nazwy tego co formuje się na rynkach, z perspektywy człowieka posiadającego jakiekolwiek zasoby należy podjąć się wypracowania planu działania, tak aby je pomnożyć lub utrzymać w obliczu potęgującej się zmienności na rynkach. Trzecia opcja (poza mnożeniem lub utrzymaniem) jest mniej atrakcyjna – oznacza stratę posiadanych zasobów w wyniku gwałtownych zmian gospodarczych, które wydają się być nieuniknione.

Podaż USD - M0

Agregat M0 to tzw. baza monetarna – obejmuje cały krążący w gospodarce pieniądz gotówkowy oraz środki banków komercyjnych na rachunku w banku centralnym. Kluczową kwestią jest fakt, że M0 stanowi w praktyce zalążek wszystkich „środków” w obiegu, gdyż jest bazą, na której w systemie rezerwy cząstkowej kreowana jest waluta.

source: tradingeconomics.com

Cena pieniądza

Ceną pieniądza jest stopa procentowa. Poniżej główna stopa procentowa USA czyli cena waluty rezerwowej Świata.

source: tradingeconomics.com

Kruchość współczesnych „ekspertów”

Progonozy maklerów i analityków giełdowych mają mniejszą skuteczność niż prognozy pogody.

Problem perspektywy eksperta polega na tym, że wie dużo, ale niemal zawsze mniej niż mu się wydaje. Wywołuje to swego rodzaju kruchość (podatność na uszkodzenia), podczas gdy zaakceptowanie własnej niewiedzy przeważanie przynosi przeciwne rezultaty.

Zostańmy w tematyce inwestycyjnej: istnieją miażdżące dowody na to, że ludzie z doktoratem z ekonomii lub finansów budują „kruche” portfele (podatne na negatywne skutki, mało prawdopodobnych, negatywnych zdarzeń). Istnieje ciekawe badanie Georga Martina i Nassim Taleba (Autora książki: „Antykruchość: O rzeczach, którym służą wstrząsy”) – stworzyli oni listę najważniejszych ekonomistów zaangażowanych w zarządzanie funduszami, okazuje się, że Ci finansiści ponosili straty nieproporcjonalnie często. Najsłynniejszym przykładem jest upadek Long Term Capital Management – funduszu, który zatrudniał Noblistów…

Warszawa

Marszałkowska 53/5

00-676 Warszawa

KRS: 626076 NIP: 7010591934

Telefon

+48 509 937 726

(84) 307 03 70